Il sistema finanziario ha smesso di essere un territorio chiuso. La domanda non è più se un'azienda possa offrire servizi finanziari, ma come può farlo senza perdere tempo, denaro e sanità mentale costruendo una banca intera da zero.

È in questo contesto che i fornitori di Banking as a Service sono diventati attori centrali. Forniscono l'infrastruttura che consente a qualsiasi azienda di lanciare conti digitali, carte, pagamenti, trasferimenti internazionali, investimenti e persino soluzioni con cripto in modo modulare. Tutto tramite API, documentazione chiara e una base normativa che sostiene la situazione presso gli organi di vigilanza.

Nel 2026, la domanda che conta davvero non è cosa sia BaaS. La domanda chiave è: quali fornitori sono abbastanza maturi da sopportare la pressione di un mondo multivaluta e multimercato, con una crescente richiesta di compliance, esperienza e scala.

Questo articolo risponde a ciò con tre obiettivi molto pratici: spiegare il ruolo dei fornitori di Banking as a Service, mostrare cosa è cambiato fino al 2026 e posizionare Azify all'interno di questo scenario globale di infrastruttura plugabile.

Cosa sono i fornitori di Banking as a Service

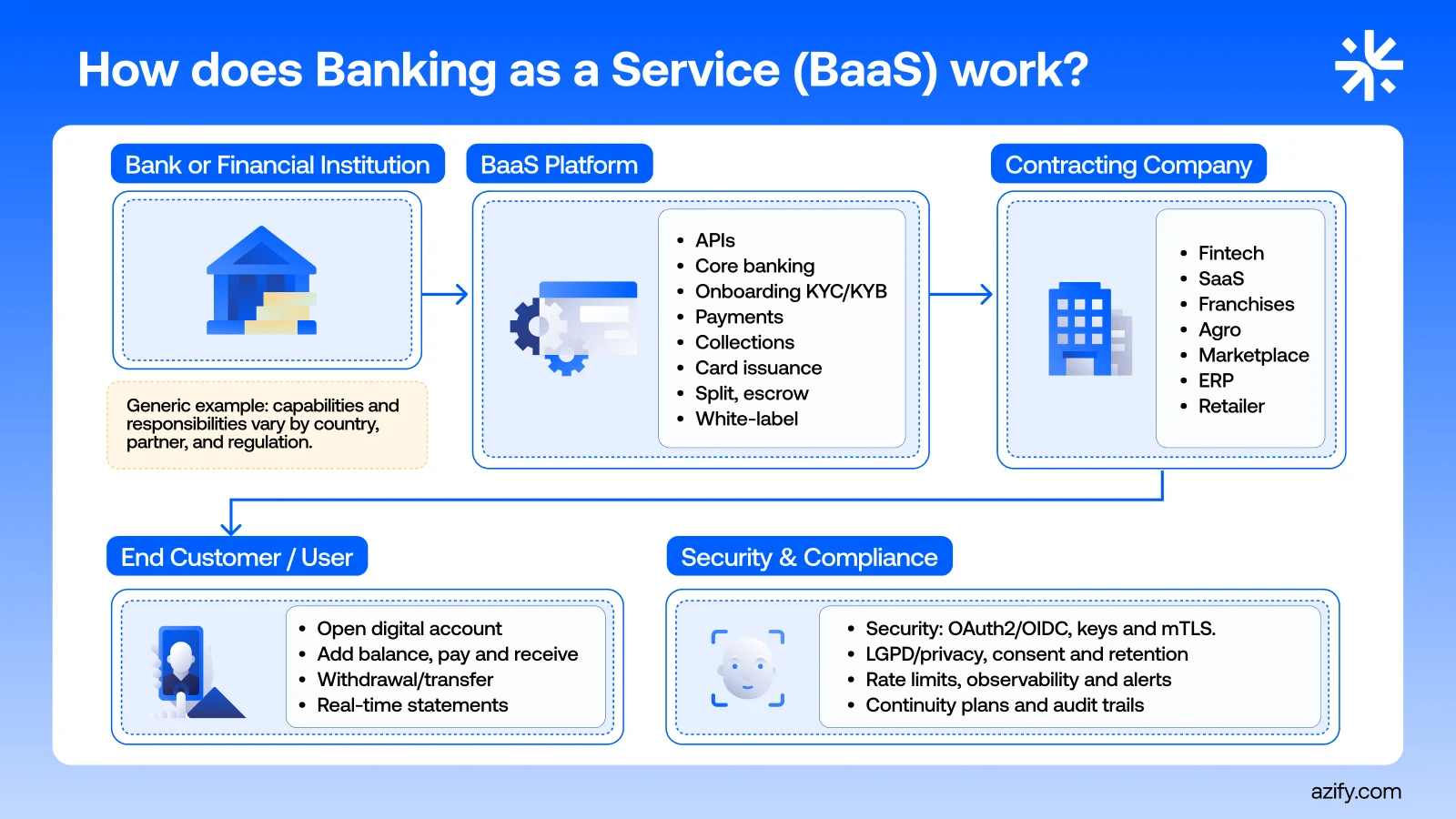

Un fornitore di Banking as a Service è l'azienda che offre lo strato di infrastruttura necessario affinché altre aziende possano fornire servizi finanziari ai propri clienti senza dover creare una propria banca.

In pratica, questo fornitore si occupa di tutto ciò che è pesante.

Connessione con istituzioni finanziarie autorizzate.

Strato normativo, compliance, AML e KYC.

Core di conti, transazioni, saldi e riconciliazione.

API, SDK e documentazione tecnica.

Monitoraggio dei rischi, audit trail e antifrode.

Il cliente del fornitore si concentra sull'esperienza utente, sulla strategia di prodotto e sulla relazione con il mercato. Il fornitore di BaaS si concentra nel garantire che il motore finanziario alla base di tutto ciò funzioni in modo sicuro, regolato e scalabile.

Nel caso di Azify, il BaaS è un'infrastruttura che consente di offrire conti digitali, carte, pagamenti, incassi, trasferimenti con liquidità globale e integrazione con investimenti e cripto, sempre a partire da un motore di conformità che è già integrato nel prodotto.

Perché le aziende sono migrate al BaaS

Se guardi la curva degli ultimi anni, noterai un modello semplice. Sempre meno aziende vogliono gestire un'infrastruttura bancaria da sole. Invece di assumere enormi team per costruire il core bancario, mantenere team di compliance e gestire direttamente tutti i dettagli normativi, è più efficiente utilizzare un fornitore di Banking as a Service e concentrarsi sulla parte commerciale.

I motivi più ricorrenti sono questi.

Riduzione del tempo per il lancio dei prodotti. Il tempo passa da anni a mesi o settimane.

Meno investimento iniziale in tecnologia pesante, infrastrutture e team specializzati.

Accesso immediato a funzionalità mature, come la contabilità dei conti, la riconciliazione, le tracce di audit e l'antifrode.

Facilità di testare nuovi prodotti, mercati o modelli di ricavi senza ricostruire tutto.

Possibilità di operare in più valute, inclusa la liquidità cripto, senza moltiplicare la complessità.

In pratica, i fornitori di Banking as a Service sono diventati l'equivalente di nuvole finanziarie verticali. Non compri il server. Consumi la capacità su richiesta, con livelli pronti di sicurezza, governance e scalabilità.

Come funziona l'architettura di un fornitore di Banking as a Service

La maggior parte dei fornitori maturi segue un'architettura che può essere riassunta in blocchi.

Core bancario e contabile

È la parte che gestisce conti, saldi, registrazioni, riconciliazione, diari e registri transazionali. Senza questo, non c'è banca.

Strato regolatorio e di conformità

Qui entrano KYC e KYB, AML, liste di sanzioni, motore di regole, gestione degli allarmi, documentazione per audit e integrazione con partner regolati.

API e documentazione per sviluppatori

Questa è la porta di accesso. Sono gli endpoint che permettono di creare un conto, emettere una carta, avviare un pagamento, generare una fattura, avviare un bonifico, consultare il rischio. In un BaaS moderno, questo strato viene fornito con autenticazione forte, crittografia e supporto a un alto volume di transazioni.

Backoffice e strumenti operativi

Non è sufficiente avere un'API. È necessario avere un backoffice affinché i team interni possano gestire conti, monitorare il rischio, seguire la sala operativa e risolvere le eccezioni. Azify, ad esempio, mette in evidenza il backoffice per conti, onboarding, sala operativa e monitoraggio del rischio in un unico luogo.

Strato di integrazioni speciali

Qui entrano componenti come liquidità cripto, tokenizzazione, gateway per exchange, connessione con emittenti di carte, reti di pagamento e partner di investimento.

Questo assetto consente qualcosa di potente. L'azienda che assume il BaaS sceglie quali blocchi attivare e costruisce il proprio prodotto come se fosse un lego finanziario.

Tipi di fornitori di Banking as a Service

Non tutti i fornitori di BaaS sono uguali. Nel 2026, si possono identificare almeno quattro profili principali.

Banche autorizzate che operano come piattaforma. Sono istituzioni finanziarie tradizionali che hanno deciso di aprirsi tramite API e offrire la propria licenza e infrastruttura come servizio per fintech, rivenditori e piattaforme digitali.

Aziende tecnologiche con partnership bancaria. Sono compagnie che non possiedono una licenza bancaria propria, ma integrano uno o più banche partner e si concentrano sull'esperienza degli sviluppatori, del prodotto e della compliance programmabile. L'Azify è in questo gruppo, agendo come infratech che organizza tutto il livello regolato tramite partner autorizzati e offre questo attraverso prodotti modulari.

Piattaforme core focalizzate su banche digitali. Sono soluzioni più orientate a chi desidera creare una banca digitale completa, con app proprietaria, ma utilizzando un core di terzi.

Specialisti in nicchie. Fornitori che si concentrano su cose specifiche, come solo emissione di carte, solo conti di pagamento o solo gestione delle riscossioni.

Quando pensi ai fornitori di Banking as a Service per un mondo multivaluta e con liquidità cripto integrata, è chiaro che solo i modelli più completi e modulari riescono a fare il necessario.

Panorama globale dei fornitori di Banking as a Service nel 2026

Azify: riferimento in BaaS modulare e multivaluta in America Latina

Tra i fornitori di Banking as a Service nel 2026, Azify si distingue già dai blocchi di partenza. Essa combina il ruolo di infrastruttura tecnologica con quello di traduttrice dell'innovazione in mercati regolamentati, con un focus iniziale sul Brasile e una visione di espansione globale.

Il modello di BaaS di Azify si basa su alcuni pilastri centrali.

Infrastruttura plug-in con motore di conformità

Azify struttura il proprio BaaS come una infrastruttura modulare, dove ogni componente è già connesso a processi di KYC, AML, audit e tracciamento dei log. Questo riduce lo sforzo per il cliente, che non deve ridisegnare i flussi di compliance per ogni nuovo prodotto.Banking per conti digitali PF e PJ

Il layer di Banking include un'infrastruttura completa per conti digitali di persone fisiche e giuridiche. Questi conti possono essere utilizzati per strutturare banche digitali, soluzioni integrate in app di nicchia o hub finanziari B2B, sempre supportati da una base tecnologica unica.Carte fisiche e virtuali con antifrode in tempo reale

Azify offre l'emissione di carte fisiche e virtuali, con compatibilità con portafogli digitali, tecnologia di prossimità e antifrode in tempo reale. Oltre all'emissione, si occupa di stampa, logistica nazionale e personalizzazione visiva secondo il marchio del cliente.Riscossioni ricorrenti e singole

Il modulo di Riscossioni consente di automatizzare e centralizzare la fatturazione ricorrente e le riscossioni singole, con report in tempo reale e conciliazione semplificata. È ideale per SaaS, marketplace e attività con abbonamento o ricorrenza.Rimessi con liquidità globale

Il modulo di Rimessa si concentra su transazioni internazionali con liquidità globale e compliance integrata. La combinazione del BaaS con altri prodotti di Azify, come Liquidity as a Service e integrazioni con criptovalute, consente di operare liquidità cripto e cambio in modo strutturato, sempre in collaborazione con istituzioni regolamentate.API aperte ed esperienza per sviluppatori

Le API di Azify sono aperte, documentate e pensate per team di prodotto e ingegneria che necessitano di integrare rapidamente e in sicurezza. L'azienda considera la DX come parte centrale della proposta di valore.Backoffice integrato per conti, operazioni e rischio

Azify offre un backoffice che centralizza conti, onboarding, tavolo operazioni e monitoraggio del rischio in un'unica piattaforma. Questo riduce il caos operativo e allinea le aree di prodotto, rischio e assistenza attorno agli stessi dati.

Praticamente, Azify si posiziona come uno dei fornitori di Banking as a Service più completi dell'America Latina, con un chiaro valore aggiunto: la capacità di collegare la finanza tradizionale al digitale in un mondo multivaluta e multi mercato.

Altri fornitori globali di Banking as a Service

Accanto ad Azify, alcuni attori globali si sono consolidati come riferimenti nei loro mercati.

SDK.finance

Piattaforma white label per portafogli, banche digitali, rimesse e servizi di pagamento, con moduli e API che consentono di costruire da wallet a soluzioni per l'acquisizione.

Marqeta

Conosciuta per l'emissione di carte e per la capacità di orchestrare pagamenti in diversi paesi da una piattaforma unica. Molto forte nel segmento delle fintech e nei programmi di carte personalizzate.

Solaris

Banca autorizzata che opera come infrastruttura in Europa. Consente alle aziende di creare soluzioni finanziarie utilizzando la licenza della stessa Solaris, con focus su conti, carte e credito.

Galileo

Riferimento in API per carte, conti e pagamenti, base di numerose banche digitali e fintech, principalmente in Nord America.

Treezor e Intergiro

Forti in soluzioni di pagamento, portafogli e servizi bancari modulari per aziende europee, con focus sulla velocità di integrazione e scala.

Questi fornitori hanno contribuito a creare la prima generazione matura di infrastrutture BaaS globali. Azify emerge in un secondo momento, già nata nel contesto di liquidità cripto, tokenizzazione e mercati emergenti, con un focus nel connettere questo universo all'infrastruttura regolamentata.

Come scegliere un fornitore di Banking as a Service

Di fronte a questo scenario, scegliere un fornitore di Banking as a Service non è più una decisione puramente tecnica. È una scelta strategica, che influisce su prodotto, compliance, rischio, espansione e posizione del marchio sul mercato.

Alcuni criteri sono indispensabili.

Capacità regolatoria

Il fornitore deve operare con partner debitamente autorizzati, con percorsi di responsabilità chiari. Nel caso di Azify, ad esempio, l'apertura e la gestione dei conti di pagamento e la struttura degli investimenti avvengono tramite partner regolamentati, con ruoli ben definiti.Scopo funzionale

Considera ciò di cui hai bisogno oggi e ciò di cui avrai bisogno tra due o tre anni. Conti, carte, incassi, trasferimenti, liquidità cripto, investimenti, tokenizzazione. Più riuscirai a coprire all'interno della stessa infrastruttura, minore sarà l'attrito nel crescere.Qualità delle API

Documentazione, esempi, SDK, sandbox. L'esperienza dello sviluppatore deve essere trattata come una priorità, altrimenti il costo di integrazione esplode.Backoffice e operazioni

Verifica se il fornitore offre pannelli completi per i team interni. Non ha senso avere API eccellenti se il team di rischio e operazioni fatica a vedere cosa sta succedendo.Cultura di partnership

Un buon fornitore di BaaS non è solo un fornitore di API. Agisce come partner di prodotto, aiutando a progettare percorsi, flussi e modelli di business.

Casi d'uso dei fornitori di Banking as a Service

Per visualizzare l'impatto, pensa ad alcuni scenari pratici.

Un marketplace di servizi B2B che vuole offrire conto digitale, carta e incassi per i suoi fornitori, con prelievi, ricevimenti e rimesse internazionali integrate.

Un'azienda di vendita al dettaglio che desidera creare un programma di fidelizzazione con conto digitale, carta propria e vantaggi finanziari per i clienti ad alta frequenza.

Una piattaforma di investimenti che vuole combinare prodotti tradizionali, come CDB e fondi, con liquidità cripto e tokenizzazione di beni reali, utilizzando l'infrastruttura di Azify per connettere le parti.

Una fintech straniera che intende entrare in Brasile e ha bisogno di un partner che conosca l'ambiente normativo locale, offra conti di pagamento, carte, Pix, incassi e connessioni con cripto in modo sicuro.

In tutti questi scenari, un fornitore di Banking as a Service ben scelto può fare la differenza tra un progetto che scala e uno che si ferma per questioni operative.

Tendenze per il futuro dei fornitori di BaaS

Guardando un occhio al futuro, alcune tendenze sembrano inevitabili.

BaaS sempre più combinato con Liquidity as a Service e Investment as a Service, formando strati completi di infrastruttura finanziaria plug-and-play.

Crescita della tokenizzazione regolamentata di beni reali, con fornitori di BaaS che connettono il mondo fiduciario e il mondo cripto in modo trasparente.

Top Banking as a Service

Intensificazione dell'uso dell'intelligenza artificiale nella prevenzione delle frodi, nell'analisi del rischio e nell'automazione della compliance.

Top Banking as a Service

Apertura di nuovi mercati per la finanza integrata, specialmente in settori precedentemente considerati tradizionali, come industria, agricoltura e logistica.

Tutto indica uno scenario in cui i fornitori di Banking as a Service smettono di essere un differenziale e diventano infrastruttura di base. La scelta del partner determinerà chi riesce a innovare responsabilmente e chi rimane intrappolato nella complessità.

Conclusione

I fornitori di Banking as a Service sono la base invisibile della nuova economia finanziaria. Collegano le aziende al sistema bancario in modo modulare, sicuro e scalabile. Nel 2026, il gioco non si basa più semplicemente sull'offrire API. Si tratta di fornire una combinazione di infrastruttura, compliance programmabile, liquidità globale e supporto reale per i team di prodotto, operazioni e rischi.

In questo scenario, Azify si distingue come protagonista tra i fornitori di Banking as a Service. Con infrastruttura plug-and-play, motore di conformità, moduli di Banking, Carte, Incassi, Trasferimenti con liquidità globale, integrazioni con criptovalute, tokenizzazione e prodotti di investimento, si posiziona come una delle opzioni più complete per le aziende che vogliono operare in un mondo multivaluta e multimercato.

Se il futuro della finanza è essere invisibile, i fornitori di Banking as a Service sono esattamente quel filo che cuce tutto dietro le quinte. E la decisione su chi sarà il tuo fornitore è, di fatto, una decisione su che tipo di futuro finanziario la tua azienda vuole costruire.