L'avanzata delle fintech e degli istituti di pagamento ha introdotto nuovi modi di strutturare le operazioni finanziarie in Brasile. Tra questi modelli, il cosiddetto conto collettivo (conta bolsão) ha acquisito rilevanza in quanto consente una maggiore agilità e semplificazione nella gestione delle risorse.

Allo stesso tempo, questo modello ha iniziato a sollevare importanti discussioni in merito a trasparenza, tracciabilità e conformità normativa.

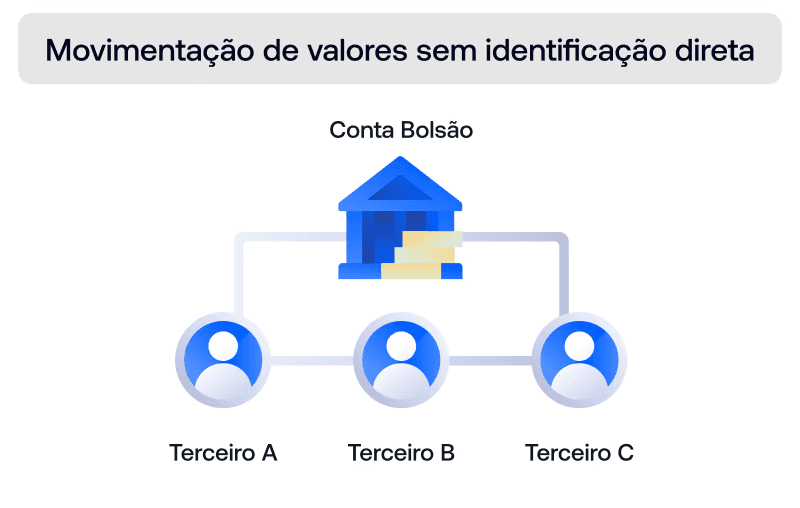

Il conto collettivo è un modello in cui i fondi di più clienti sono detenuti in un unico conto bancario, generalmente a nome della fintech o dell'istituto di pagamento, senza un'individualizzazione diretta nel sistema finanziario.

Più che un concetto tecnico, comprendere come funziona questo modello e quali sono i suoi rischi è essenziale per le aziende che operano o intendono operare nel settore dei servizi finanziari.

Che cos'è un conto collettivo

Il conto collettivo (bolsão) è una struttura in cui un istituto finanziario o di pagamento conserva i fondi di diversi utenti in un unico conto centralizzato.

In pratica:

Il denaro di più clienti è concentrato in un unico conto

La titolarità formale di questo conto è della società stessa

La separazione degli importi avviene solo internamente

Questa struttura dipende da un controllo interno (ledger) della fintech per separare i saldi dei clienti, il che significa che l'individualizzazione non esiste a livello bancario, ma solo a livello sistemico.

In altre parole, sebbene il cliente abbia un saldo "individuale" all'interno della piattaforma, questo importo non è associato a un proprio conto bancario.

Perché esiste questo meccanismo

Il modello di conto omnibus è emerso come un modo per semplificare l'operatività di fintech e aziende che dovevano movimentare risorse di molteplici utenti.

Tra i motivi principali della sua adozione vi sono:

Riduzione della complessità operativa

Minore dipendenza dalla struttura bancaria tradizionale

Maggiore velocità di implementazione dei prodotti finanziari

In un momento in cui il mercato si stava ancora strutturando, questo modello ha permesso a diverse aziende di lanciare soluzioni finanziarie con maggiore agilità.

Tuttavia, questa semplificazione ha portato con sé un limite importante: la mancanza di individualizzazione nel sistema finanziario.

Il conto cointestato a firma disgiunta è illegale?

Il conto di appoggio (conta bolsão) non è, per definizione, illegale. Tuttavia, il punto centrale non sta nel modello in sé, ma nel modo in cui viene utilizzato.

Con l'evoluzione normativa in Brasile, in particolare con l'aumento della vigilanza sugli istituti di pagamento, è stato richiesto un livello più elevato di:

Identificazione del titolare effettivo dei fondi

Tracciabilità delle transazioni

Trasparenza operativa

I modelli che non offrono questa chiara individualizzazione possono essere considerati inadeguati dal punto di vista normativo, soprattutto in scenari che comportano rischi di frode, riciclaggio di denaro o difficoltà di blocco giudiziario.

In pratica, ciò significa che il modello del conto di appoggio subisce sempre più pressioni, non necessariamente vietato, ma progressivamente sostituito da strutture più trasparenti.

I rischi associati al conto collettore

L'assenza di individualizzazione comporta implicazioni rilevanti per l'operatività finanziaria.

Blocchi giudiziari

Poiché le risorse sono concentrate in un unico conto, eventuali blocchi giudiziari possono influire sul saldo totale, indipendentemente dall'origine delle somme.

Questo tipo di scenario crea un rischio sistemico: una singola azione legale può avere un impatto su tutti gli utenti della piattaforma, anche su quelli che non hanno alcun rapporto con il procedimento.

Rischio di riciclaggio di denaro

La mancanza di identificazione granulare rende difficile tracciare i movimenti finanziari.

Per istituzioni finanziarie e fintech, non si tratta solo di un rischio operativo, ma anche di un rischio regolamentare che può portare a sanzioni e restrizioni operative.

Mancanza di trasparenza

Senza un'adeguata segregazione, diventa più difficile identificare la titolarità delle risorse, il che può compromettere audit e controlli interni.

👉 Per capire meglio come questi rischi impattano le aziende nella pratica, vedi anche: Conto omnibus può bloccare la tua operatività? Scopri i rischi reali

Come funziona nella pratica

Nell'operatività quotidiana, il conto collettivo (conto bolsão) funziona sulla base di una separazione logica e non bancaria.

L'azienda mantiene un conto centrale presso un istituto finanziario, mentre controlla internamente i saldi degli utenti.

Ciò significa che:

La banca vede solo un conto

L'azienda gestisce internamente molteplici saldi

Gli utenti hanno accesso a un "saldo individuale" all'interno della piattaforma

Questa differenza tra ciò che esiste nel sistema bancario e ciò che viene controllato internamente dalla fintech è ciò che crea la principale fragilità del modello.

Cosa cambia con le nuove regole

Con l'evoluzione delle norme della Banca Centrale, c'è una chiara tendenza all'aumento delle richieste di trasparenza e tracciabilità.

Ciò implica:

Maggiore necessità di identificare i titolari effettivi

Riduzione delle strutture centralizzate

Incentivo all'individualizzazione dei conti

Questo movimento indica un cambiamento strutturale nel mercato: non si tratta solo di un adeguamento normativo, ma di una transizione verso modelli di infrastruttura finanziaria più robusti.

Questo scenario ha portato le fintech e le aziende a ripensare le proprie strutture finanziarie.

👉 Vedi anche: Come le fintech stanno sostituendo l'uso del conto omnibus

Impatto per le aziende

Le aziende che utilizzano o fanno affidamento sul modello di conto omnibus possono affrontare sfide importanti, come:

Necessità di adattarsi a nuovi requisiti normativi

Revisione dei processi interni

Investimento in infrastruttura tecnologica

Inoltre, la continuità di questo modello può limitare la scalabilità dell'operazione nel lungo periodo.

Buone pratiche per la mitigazione dei rischi

Di fronte a questo scenario, alcune pratiche possono aiutare a ridurre i rischi associati al conto omnibus:

adozione di meccanismi più robusti di identificazione degli utenti

miglioramento dei controlli interni

aumento della trasparenza nelle operazioni

valutazione di modelli alternativi

Cosa sta sostituendo il conto di concentrazione

Man mano che il mercato evolve, la principale alternativa al modello di conto omnibus diventa la creazione di conti individualizzati, con maggiore trasparenza e tracciabilità.

Questo tipo di struttura richiede un'infrastruttura tecnologica in grado di creare e gestire conti su larga scala, con controllo del saldo, dei movimenti e integrazione con il sistema finanziario.

👉 Scopri di più: Quali sono le alternative al conto omnibus (e come scegliere la struttura migliore)

👉 E anche:Come funziona l'infrastruttura dietro ai conti digitali

È proprio qui che le soluzioni di Banking as a Service (BaaS) consentono alle aziende di operare con conti individuali, mantenendo efficienza operativa e conformità normativa.

Considerazioni finali

Il conto collettivo ha svolto un ruolo importante nello sviluppo dell'ecosistema finanziario digitale, in particolare in un momento di minore maturità normativa e tecnologica.

Tuttavia, con l'evoluzione del mercato e dei requisiti normativi, questo modello viene progressivamente sostituito da strutture più trasparenti e sicure.

Le aziende che operano in questo settore devono seguire questa trasformazione e valutare continuamente l'adeguatezza delle proprie operazioni.

Modernizza la tua infrastruttura finanziaria

Se la tua azienda opera o intende operare servizi finanziari, capire il ruolo del conto omnibus è solo il primo passo.

Il passo successivo è strutturare un'operazione sicura, scalabile e allineata alla normativa

Azify offre un'infrastruttura completa di Banking as a Service per le aziende che vogliono costruire prodotti finanziari con conti individualizzati, API e compliance integrato.

Parla con uno specialista e scopri come evolvere la tua operazione oltre il conto omnibus.