Le stablecoin hanno smesso di essere un concetto limitato al mercato cripto e hanno iniziato a occupare un ruolo sempre più rilevante nell'infrastruttura finanziaria globale.

Oggi, le aziende utilizzano le stablecoin per effettuare pagamenti internazionali, ridurre i costi operativi e aumentare la prevedibilità finanziaria, specialmente nelle operazioni cross-border.

Se associ ancora le stablecoin solo al trading o ai criptoasset, vale la pena aggiornare questa visione.

In questa guida completa, capirai:

Cosa sono le stablecoin

Come funzionano all'atto pratico

Quali sono i principali tipi

Rischi e regolamentazione

Come le aziende stanno utilizzando le stablecoin nei pagamenti cross-border

Cosa sono le stablecoin?

Le stablecoin sono asset digitali progettati per mantenere un valore stabile rispetto a una valuta fiduciaria, come il dollaro o l'euro.

In pratica, ciò significa che una stablecoin come USDT o USDC mira a mantenere la parità con il dollaro (1:1).

A differenza delle criptovalute tradizionali come il Bitcoin, che possono presentare un'elevata volatilità, le stablecoin nascono proprio per risolvere questo problema: consentire l'uso di asset digitali senza un'esposizione significativa alla variazione dei prezzi.

Perché le stablecoin hanno acquisito così tanta rilevanza

Le stablecoin sono cresciute rapidamente perché risolvono un problema reale: trasferire valore a livello globale in modo rapido, programmabile e con meno attrito.

Come mostrato nel proprio articolo originale, sono diventate parte centrale dell'ecosistema cripto e sono già ampiamente utilizzate per:

Trading e liquidità negli exchange

Protezione contro l'inflazione in alcuni paesi

Pagamenti internazionali

Operazioni istituzionali

Ma il punto più rilevante, soprattutto per le aziende, è un altro:

👉 le stablecoin stanno diventando una nuova infrastruttura per i pagamenti internazionali.

Se vuoi comprendere meglio questo contesto, vale la pena leggere la nostra guida sui pagamenti cross-border e come funzionano per le aziende.

Come le stablecoin cercano di mantenere la parità

Esistono diversi meccanismi per avvicinare il valore di mercato della stablecoin all'attività di riferimento:

Ancoraggio in valuta fiduciaria (fiat)

L'emittente detiene riserve in contanti, titoli di Stato a breve termine e altre attività altamente liquide, in teoria equivalenti al numero di token emessi. USDT e USDC sono gli esempi più classici.

Ancoraggio in criptoattività

Protocolli come DAI utilizzano garanzie in BTC, ETH o altri token. Generalmente richiedono una "sovracollateralizzazione": per emettere 100 in stablecoin, si bloccano ad esempio 150 o 200 in criptovalute, per assorbire la volatilità. Ancoraggio in materie prime

Alcune sono collegate all'oro o ad altri beni fisici, mantenendo l'equivalente in riserve custodite.

Meccanismo algoritmico

Un algoritmo regola l'offerta e la domanda (bruciatura ed emissione) per cercare di mantenere il prezzo finché gli incentivi funzionano. Questo modello ha perso credibilità dopo famosi crolli come quello di TerraUSD.

In pratica, oggi il mercato è dominato da stablecoin ancorate a valuta fiat, che è il modello più semplice da capire e quello che più aggrada a regolatori e istituzioni.

Per cosa le aziende utilizzano le stablecoin nella pratica

Sebbene l'uso nel trading sia il più noto, la crescita più rilevante si registra nell'uso aziendale. Le aziende utilizzano le stablecoin per:

Pagamenti internazionali/Rimesse internazionali/Cross-Border

Trasferimenti globali più rapidi e con meno intermediari.

Questo è uno dei principali casi d'uso ed è direttamente collegato al tema dei pagamenti internazionali per le aziende.

Gestione della liquidità globale

Le aziende con operazioni in più paesi utilizzano le stablecoin per movimentare risorse in modo più agile.

Riduzione dei costi

Riducendo gli intermediari e ottimizzando l'infrastruttura di regolamento, è possibile diminuire i costi operativi.

Operazioni 24/7

A differenza del sistema bancario tradizionale, le transazioni con le stablecoin possono avvenire in qualsiasi momento.

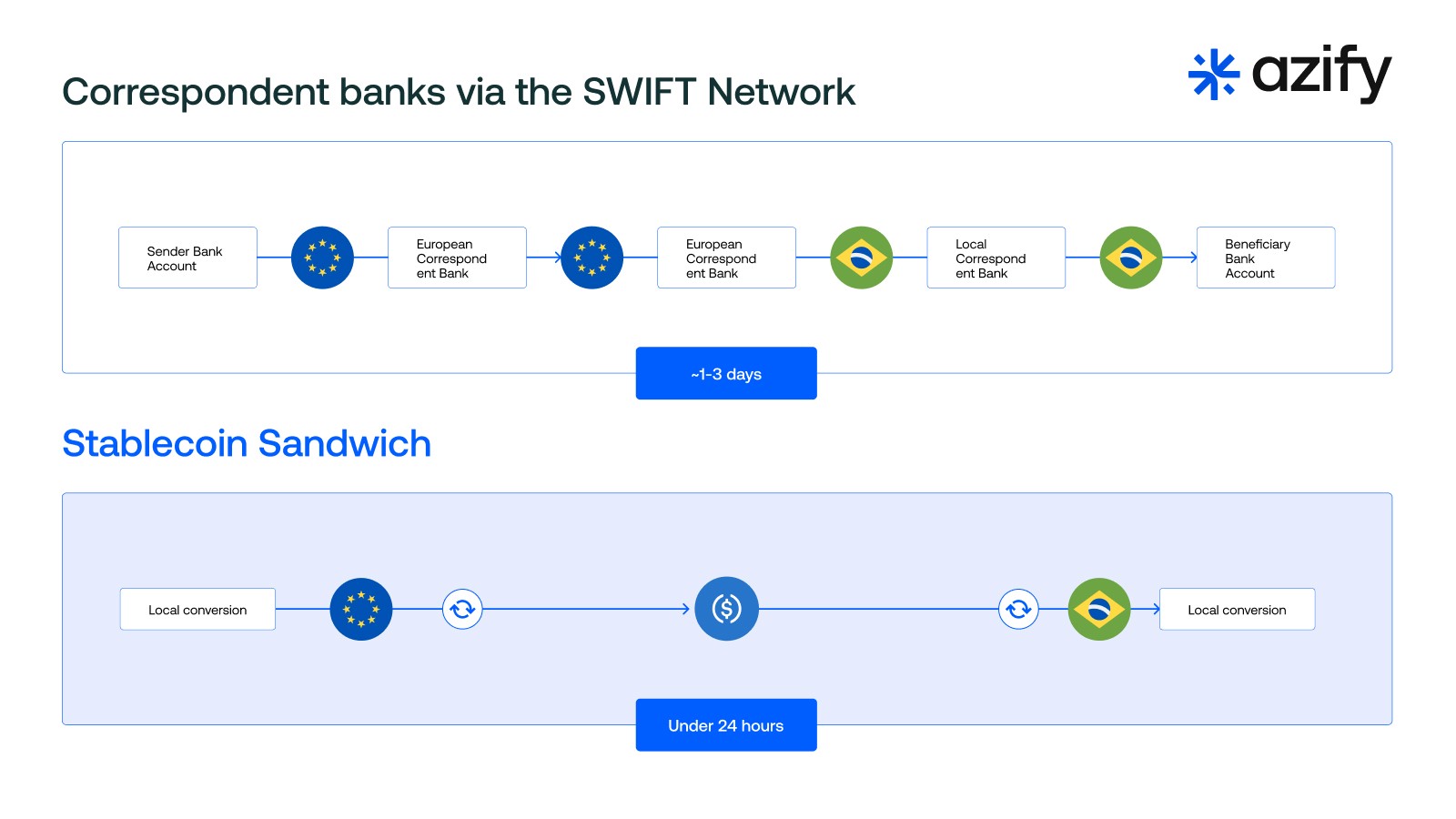

Come le stablecoin vengono utilizzate nei pagamenti internazionali

Le stablecoin non sostituiscono il sistema finanziario, fungono da livello di regolamento.

In pratica, il flusso funziona in questo modo:

Conversione della valuta locale in stablecoin (on-ramp)

Trasferimento digitale tramite blockchain

Conversione in valuta locale a destinazione (off-ramp)

Questo modello riduce i tempi di regolamento, il numero di intermediari e i costi operativi.

Se vuoi comprendere meglio questo flusso, vedi anche:

👉 Come funziona la conversione da USDT a real

👉 E quanto costa un trasferimento internazionale per le aziende

Panorama delle principali stablecoin in dollari

Qui entrano le stelle del gioco. Passeremo attraverso quelle che hai richiesto esplicitamente: USDT, USDC, USD1 e PYUSD.

USDT (Tether)

La stablecoin più grande del mondo per capitalizzazione di mercato, con decine di miliardi di dollari in circolazione.

Emessa da Tether, collegata all'exchange Bitfinex.

Le riserve oggi sono, per lo più, titoli del Tesoro americano a breve termine, tanto da far diventare Tether uno dei grandi acquirenti globali di Treasuries e influenzare i loro rendimenti.

Da un lato, è onnipresente negli exchange di tutto il mondo e ha una liquidità incredibile. Dall'altro, ha già affrontato interrogativi normativi, multe e periodi con meno trasparenza sulle riserve, il che porta molte persone a preferire di diversificare il rischio.

USDC (USD Coin)

Emessa da Circle, in collaborazione con Coinbase, con un modello di riserve 100% in cassa e titoli di alta qualità, con regolari audit e rapporti pubblici.

Molto utilizzata da aziende e protocollo DeFi che valorizzano la trasparenza e l'integrazione con il sistema bancario tradizionale.

USDC tende ad essere percepita come “più regolata” e allineata con il mainstream finanziario, il che la rende favorita dalle istituzioni, anche se ha perso temporaneamente il peg in eventi come la crisi della Silicon Valley Bank.

USD1 (World Liberty Financial USD)

Stablecoin in dollari lanciata dalla World Liberty Financial, progetto legato alla famiglia Trump, posizionata come “pronta per le istituzioni”.

Le riserve sono mantenute dal custode BitGo, con una parte rilevante in Treasuries a breve termine, in linea con il modello di USDT e USDC.

Il piano dell'azienda è utilizzare USD1 come base per la tokenizzazione di attivi reali (RWA) come petrolio, gas e altri, a partire dal 2026.

USD1 è un buon esempio della nuova ondata: la stablecoin nasce già connessa a prodotti di RWA, puntando a un uso istituzionale e sovrano. La controparte è un livello maggiore di politicizzazione attorno all'emittente.

PYUSD (PayPal USD)

Stablecoin in dollari di PayPal, emessa da Paxos, con riserve in depositi bancari e Treasuries a breve termine, riscattabile 1:1 in dollaro.

Integrata nell'ecosistema PayPal e Venmo, con centinaia di milioni di utenti, il che la pone in una buona posizione per pagamenti e commercio digitale.

In pratica, PYUSD cerca di essere la stablecoin “al dettaglio”, focalizzata su pagamenti e integrazione con i rivenditori, più che su un uso hardcore di trading.

Stablecoin euro: EURC e EURCV in evidenza

Mentre il dollaro domina il mercato globale delle stablecoin, il gioco legato all'euro ha iniziato a scaldarsi con la regolamentazione MiCA nell'Unione Europea.

EURC (Circle)

Stablecoin interamente garantita in euro, emessa da Circle, la stessa società dietro a USDC.

Opera su molteplici reti, come Avalanche, Base, Ethereum, Solana e Stellar.

È conforme alla normativa MiCA e funziona con un modello a riserva frazionaria 100%, con riscatto 1:1 in euro.

EURC si posiziona come la stablecoin in euro più allineata alla regolamentazione europea e sta trainando gran parte della crescita del mercato delle stablecoin in euro dopo la MiCA.

EURCV (EUR CoinVertible)

Emessa da Société Générale–Forge, il ramo crypto di Société Générale. S

Creata nel 2023, è stata ristrutturata nel 2024 per diventare una stablecoin “aperta”, compatibile con la MiCA e trasferibile senza whitelist restrittive.

Inizialmente focalizzata sull'uso istituzionale, come ponte tra il mercato tradizionale e la DeFi.

Con la MiCA in vigore, EURC ed EURCV sono due delle principali forze nel mercato delle stablecoin in euro, che ha raddoppiato le sue dimensioni nell'ultimo anno e muove già centinaia di milioni di dollari in valore di mercato.

Principali rischi delle stablecoin

Nonostante il nome "stabile", il rischio non scompare, ma cambia solo di posto. I principali:

Rischio di riserva e fiducia

Se l'emittente non dispone di riserve sufficienti o se il mercato perde fiducia, il prezzo può deviare dalla parità. Casi emblematici hanno dimostrato che, in momenti di stress, persino le stablecoin di grandi dimensioni possono essere scambiate a uno sconto temporaneo rispetto a 1 dollaro.

Rischio regolatorio

La BCE, ad esempio, ha già avvertito che le grandi stablecoin potrebbero esercitare pressioni sul mercato dei Treasuries in caso di corsa ai riscatti.

In Europa, il MiCA ha introdotto una struttura specifica per i token di moneta elettronica e per le stablecoin su larga scala.

Negli Stati Uniti, l'ambiente oscilla tra una maggiore apertura e una maggiore severità, con proposte di legge come il Genius Act che cercano di inquadrare gli emittenti.

Il riassunto è: il panorama normativo è in evoluzione. Ciò che oggi è consentito può cambiare, introducendo nuovi requisiti patrimoniali, trasparenza e limiti di emissione.

Rischio di custodia e tecnologia

La perdita della seed phrase o delle chiavi private significa perdere l'accesso al saldo.

Le piattaforme possono subire attacchi informatici, congelamenti o fallimenti, come è già accaduto nel mondo cripto più di una volta.

Rischio di concentrazione

Il mercato è estremamente concentrato in pochi emittenti. Rapporti recenti indicano che Tether e Circle rappresentano circa il 90% del volume di stablecoin in circolazione, il che rende qualsiasi problema con questi emittenti un rischio sistemico.

Regolamentazione, CBDC e il futuro delle stablecoin

Anche le stablecoin hanno intaccato l'orgoglio delle banche centrali. All'improvviso, società private stavano emettendo "quasi-denaro" su scala globale.

Risposte a questo:

Il MiCA nell'Unione Europea definisce regole specifiche per gli emittenti di stablecoin, richiedendo requisiti patrimoniali, governance e trasparenza aggiuntivi, in particolare per i token significativi.

I progetti di CBDC (valute digitali delle banche centrali) come l'euro digitale e il Real Digital/Banco Central do Brasil cercano di offrire una versione pubblica, regolamentata e programmabile della valuta ufficiale.

In molti scenari, la tendenza non è "o stablecoin o CBDC", ma la coesistenza: le stablecoin come livello di mercato e innovazione, le CBDC come infrastruttura di base. Parallelamente, le banche private iniziano a lanciare le proprie stablecoin, come nel caso di qivalis in Europa o delle iniziative di Société Générale con EURCV.

Conclusione: la stablecoin è uno strumento, non un miracolo

Le stablecoin sono un elemento centrale della nuova infrastruttura finanziaria digitale. Consentono di portare la moneta tradizionale all'interno della blockchain con stabilità di prezzo, aprendo la strada a pagamenti globali quasi istantanei, DeFi, tokenizzazione degli asset e innovazione su scala.

Ma questo non significa che siano a rischio zero. Il rischio si sposta da "il prezzo oscilla ogni giorno" ad altri aspetti: qualità del collaterale, governance, normative in evoluzione e concentrazione del mercato nelle mani di pochi giganti emettitori.

Quando si guarda a USDT, USDC, USD1, PYUSD, EURC e EURCV, si osserva una specie di laboratorio globale in tempo reale: banche tradizionali, big tech, giganti delle criptovalute e persino politici che si contendono il ruolo di livello di fiducia del denaro digitale.

Se l'intenzione è quella di usare le stablecoin in modo responsabile, pensate a esse come a strumenti ad alto impatto, non come a un "conto di risparmio magico in dollari". Studiate l'emittente, comprendete il modello delle riserve, seguite le normative e, soprattutto, non investite in alcun asset digitale una cifra che non potreste permettervi di vedere bloccata in caso di problemi.

Il denaro rimane vostro, ma l'architettura che lo muove sta cambiando rapidamente. Le stablecoin sono proprio l'interfaccia più visibile di questa transizione tra il vecchio sistema finanziario e il nuovo mondo degli asset digitali.

Vuoi usare le stablecoin nella pratica?

Se la tua azienda effettua pagamenti internazionali o opera a livello globale, vale la pena capire come le stablecoin possano migliorare la tua operatività.

Azify offre un'infrastruttura completa per pagamenti internazionali utilizzando asset digitali in modo trasparente, sicuro e integrato.

Parla con uno specialista di Azify e scopri come applicare le stablecoin alla tua operatività.