Una strategia BaaS può ridurre le fasi operative, ma dipende da requisiti normativi, test, approvazioni e partner autorizzati. I percorsi, le dipendenze tecniche e i limiti di responsabilità devono essere pianificati con attenzione per garantire sicurezza, conformità e scalabilità.

Che cos'è il BaaS e come funziona?

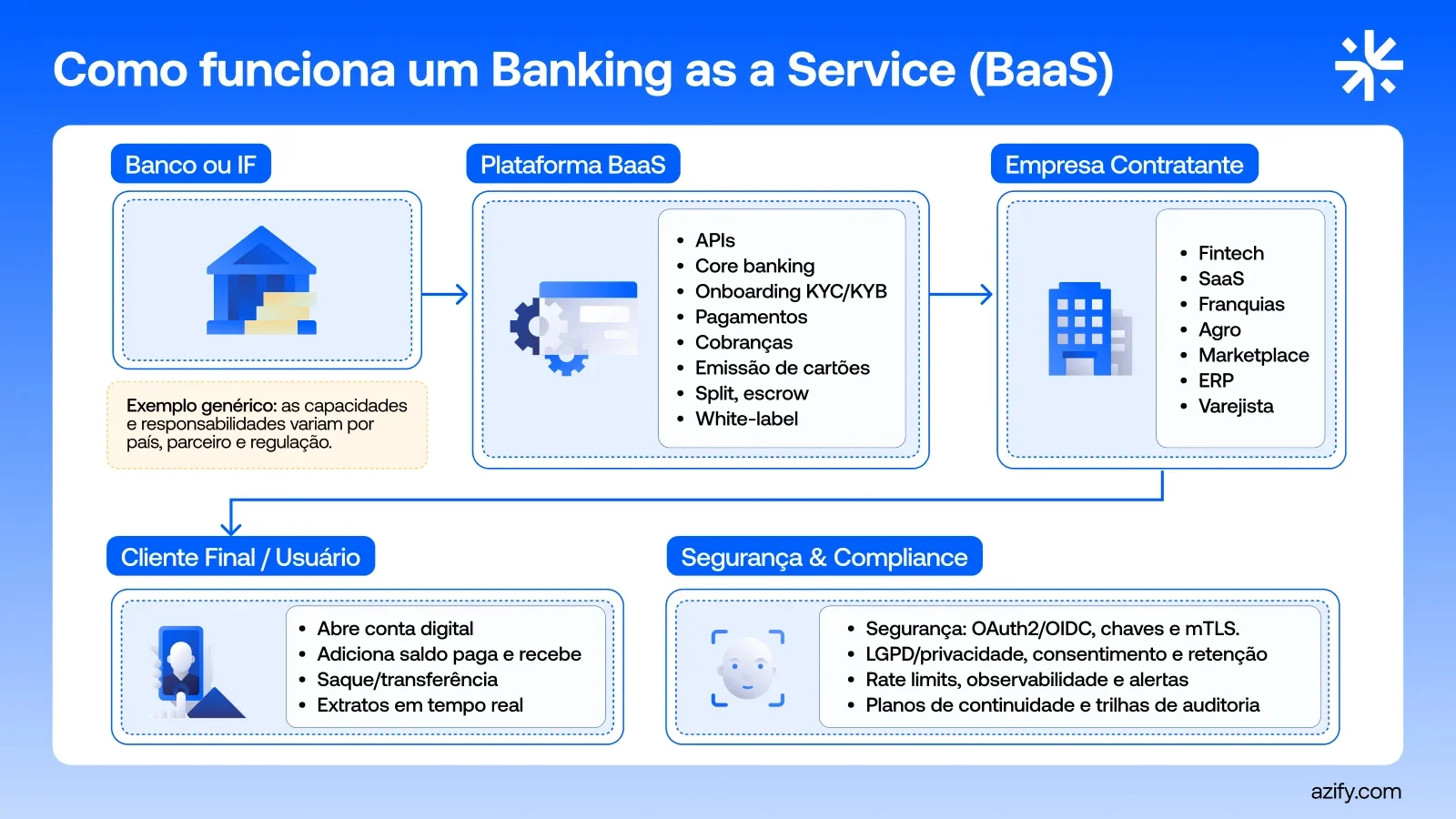

Il Banking as a Service (BaaS) è un modello che consente a aziende di diversi settori di integrare servizi finanziari senza dover creare una propria infrastruttura bancaria.In pratica, il BaaS funziona come uno strato tecnologico che connette le aziende a banche autorizzate, offrendo funzionalità come apertura di conti digitali, emissione di carte, elaborazione dei pagamenti e gestione della compliance.

La principale differenza rispetto alle banche tradizionali è che, mentre una banca deve creare tutta l'infrastruttura interna per offrire prodotti finanziari, il BaaS consente a fintech o aziende di esternalizzare questi servizi in modo modulare e scalabile.

In Brasile, aziende come Nubank, Mercado Pago e PicPay hanno adottato soluzioni di BaaS per lanciare conti digitali e carte di credito in modo rapido e sicuro.

Come il BaaS accelera il lancio di prodotti finanziari?

Le fintech e le aziende che utilizzano BaaS riescono a ridurre le fasi operative e lanciare prodotti in modo più agile. Questo è particolarmente rilevante in mercati competitivi, dove il tempo di arrivo al cliente (time-to-market) è un fattore di differenziazione strategico.

Riduzione dei costi e complessità operativa

Esternalizzando infrastruttura e compliance, le aziende riducono i costi per licenze, IT e personale specializzato. Questo consente di focalizzarsi su esperienza del cliente, design del prodotto e innovazione, invece di processi interni complessi.

Scalabilità senza infrastruttura propria

Con API e moduli pronti, le fintech possono espandere i servizi rapidamente, servire più clienti e diversificare i prodotti senza dover investire in server, elaborazione dei pagamenti o licenze bancarie.

Il Mercado Pago, ad esempio, utilizza BaaS per offrire conti digitali e carte aziendali a piccole imprese senza operare direttamente come banca.

Contenuto informativo. Non costituisce offerta di valori mobiliari, servizi di cambio o pagamento. La redditività passata non garantisce risultati futuri. Azify opera direttamente o tramite partner debitamente autorizzati, in base all'ambito. Valutate i rischi, gli impatti contabili e fiscali con i vostri consulenti.

Quali sono gli elementi chiave per accelerare il lancio?

L'adozione di Banking as a Service (BaaS) può ridurre significativamente il tempo necessario per lanciare nuovi prodotti finanziari sul mercato. Questo avviene perché il modello combina tecnologia modulare, infrastruttura già pronta e processi normativi incorporati sin dall'inizio. Tra i principali elementi che consentono questa accelerazione, si distinguono:

Le API (Application Programming Interfaces) sono il cuore del BaaS. Esse consentono alle aziende di collegare i propri sistemi — come app, ERP o piattaforme di e-commerce — a servizi finanziari offerti da banche partner o istituzioni autorizzate. Questa integrazione modulare facilita l'aggiunta di funzionalità come conti digitali, pagamenti istantanei ed emissione di carte senza la necessità di costruire l'intera infrastruttura da zero. Oltre a risparmiare tempo, le API riducono l'insorgere di errori operativi e offrono una maggiore scalabilità man mano che il volume delle transazioni cresce.

Un altro fattore decisivo per accelerare i lanci è la presenza di compliance integrato. Le piattaforme di BaaS integrano frequentemente processi essenziali come:

KYC (Know Your Customer) → verifica dell'identità dei clienti.

PLD/FT (Prevenzione alla Lavaggio di Denaro e Finanziamento al Terrorismo) → controlli che monitorano operazioni sospette.

Audit e report normativi → consegnati in forma automatizzata per soddisfare le esigenze legali.

Offrendo questi meccanismi in modo nativo, il BaaS diminuisce il carico normativo su fintech e altre aziende, che non hanno più bisogno di creare dipartimenti complessi di conformità fin dall'inizio. Questo non elimina la necessità di un supporto legale, ma garantisce una base solida che accelera l'entrata nel mercato.

Il BaaS è già applicato in diversi ambiti per accelerare la creazione di prodotti finanziari. Alcuni esempi comuni includono:

Conti digitali per clienti o dipendenti: consentono di offrire soluzioni di pagamento personalizzate, come conti stipendio o portafogli digitali integrati a benefici aziendali.

Carte di credito o debito con branding personalizzato: le aziende possono lanciare carte co-branded o white label rapidamente, rafforzando il marchio presso il pubblico.

Pagamenti istantanei e trasferimenti integrati: integrazioni con Pix e altri sistemi di pagamento riducono i costi operativi e aumentano la competitività rispetto alle banche tradizionali.

Questi esempi mostrano come la combinazione di API plug-in + compliance integrato + moduli pronti crei un ecosistema in cui lanciare un nuovo prodotto finanziario può richiedere settimane e non anni, come nei modelli tradizionali.

Quali normative regolatorie sono essenziali per il BaaS?

L'adozione di Banking as a Service (BaaS) in Brasile richiede attenzione a un insieme di norme regolatorie che garantiscono sicurezza legale, trasparenza e protezione del consumatore. Le aziende che utilizzano o offrono questo modello devono osservare diversi livelli di regolazione:

Banca Centrale del Brasile (Bacen) → responsabile della supervisione delle istituzioni finanziarie e di pagamento. Se l'operazione coinvolge l'apertura di conti, l'emissione di carte, trasferimenti tramite Pix o credito, è fondamentale che il fornitore operi sotto licenza propria o in collaborazione con istituzioni autorizzate dal Bacen.

Commissione di Valori Mobiliari (CVM) → quando il prodotto o servizio è correlato a valori mobiliari (come investimenti, fondi o operazioni strutturate), la CVM stabilisce regole specifiche di registrazione, divulgazione delle informazioni e protezione dell'investitore.

Legge 14.478/2022 (Marco Normativo delle Criptovalute) → sebbene rivolta agli attivi virtuali, questa legge rafforza la necessità di trasparenza e controlli interni nelle operazioni finanziarie digitali. Per soluzioni BaaS che integrano servizi di cripto o open banking, è essenziale valutare le implicazioni di questa legislazione.

Legge Generale sulla Protezione dei Dati (LGPD) → indispensabile in qualsiasi operazione finanziaria digitale, la LGPD stabilisce regole per il trattamento, lo stoccaggio e la condivisione dei dati personali. Ciò include da politiche di consenso a pratiche di sicurezza informatica per prevenire perdite o accessi non autorizzati.

Oltre al rispetto formale della regolazione, ci sono buone pratiche di governance che rafforzano la credibilità dei fornitori di BaaS in Brasile:

Auditorie regolari → garantiscono che i processi interni siano conformi e consentono di identificare le falle in modo preventivo.

Monitoraggio continuo delle transazioni → aiuta nell'identificazione di schemi sospetti e nella lotta contro il riciclaggio di denaro.

Mecanismi di prevenzione delle frodi → uso di intelligenza artificiale e analisi del comportamento per proteggere clienti e aziende da operazioni fraudolente.

Separazione delle funzioni → separazione chiara tra aree tecniche, finanziarie e di compliance, riducendo i rischi di conflitto di interessi.

Più che soddisfare i requisiti legali, i fornitori e le aziende che adottano BaaS devono interiorizzare la logica di compliance by design: strutturare i propri servizi già con la conformità regolatoria e la sicurezza come parte centrale dell'architettura.

Contenuto informativo. Non costituisce offerta di valori mobiliari, servizi di cambio o pagamento. La redditività passata non garantisce risultati futuri. Azify opera direttamente o attraverso partner debitamente autorizzati, in base all'ambito. Valuta i rischi, gli impatti contabili e fiscali con i tuoi consulenti.

Quali passaggi non possono mancare quando si pianifica un prodotto con BaaS?

Adottare un modello di Banking as a Service (BaaS) apre la strada affinché le aziende lancino prodotti finanziari in modo rapido e scalabile. Tuttavia, trasformare questa opportunità in risultati concreti richiede un piano strutturato e attenzione agli aspetti tecnici e normativi. Alcuni passaggi sono indispensabili:

1. Valutazione di partner e fornitori

Il successo di qualsiasi soluzione basata su BaaS dipende dalla solidità del fornitore scelto. È essenziale verificare:

Licenze e storico normativo: confermare se l'operazione avviene direttamente o tramite partner debitamente autorizzati dalla Banca Centrale e dagli altri enti competenti.

Sicurezza e conformità: garantire che politiche robuste di KYC (Know Your Customer), PLD/FT (Prevenzione al Riciclaggio di Denaro e al Finanziamento del Terrorismo) e LGPD siano incorporate nel modello.

API e supporto tecnico: valutare se l'infrastruttura offre API ben documentate, stabili e di facile integrazione, oltre a supporto specializzato disponibile per l'omologazione e gli incidenti.

SLA e contingenti: accordi chiari sul livello di servizio, con garanzie di uptime e piani di emergenza in caso di guasti, sono cruciali per mantenere l'operazione stabile.

2. Pianificazione del prodotto e roadmap di lancio

Uno dei maggiori vantaggi del BaaS è l'agilità, ma ciò è raggiungibile solo con una roadmap chiara:

Definizione delle funzionalità: elencare quali servizi saranno offerti (conti digitali, carte, pagamenti, credito, cambio multivaluta) e in che ordine entreranno in produzione.

Integrazione con i sistemi interni: garantire compatibilità con ERP, CRM e altri sistemi già utilizzati dall'azienda.

Test di omologazione e compliance: convalidare i flussi di fine a fine, garantendo che le integrazioni rispettano le norme regolatorie sin dall'inizio (compliance by design).

3. Metriche e KPI essenziali

Per misurare il successo e adattare continuamente l'operazione, alcune metriche sono indispensabili:

Tempo di implementazione: più è breve, maggiore è il guadagno competitivo nel time to market.

Tasso di approvazione di KYC: indicatore dell'efficienza dell'onboarding e dell'equilibrio tra sicurezza e esperienza utente.

Volume di transazioni elaborate: misura la scalabilità dell'infrastruttura e la sua capacità di sostenere la crescita.

Soddisfazione del cliente finale: valutata tramite NPS o sondaggi di usabilità, riflette l'aderenza del prodotto alle aspettative del mercato.

Quali sono i nuovi servizi e modelli di monetizzazione?

Il BaaS si sta evolvendo per offrire open banking, portafogli digitali, criptovalute e soluzioni di pagamento integrate. I modelli di monetizzazione includono abbonamenti, commissioni per transazione e commissioni da partner.

Come influenza la crescita l'innovazione aperta?

Le partnership tra fintech, banche e piattaforme BaaS consentono la co-creazione di prodotti finanziari, testando rapidamente ipotesi di mercato e scalando soluzioni senza creare tutta l'infrastruttura da zero.

Il Banking as a Service (BaaS) offre a fintech e aziende di diversi settori un modo agile, scalabile e sicuro per lanciare prodotti finanziari, mantenendo l'aderenza normativa e una governance efficiente. Con API, moduli pronti e processi di compliance integrati, è possibile ridurre i tempi di lancio e i costi operativi, senza compromettere la sicurezza e l'esperienza del cliente.