El sistema financiero ha dejado de ser un territorio cerrado. La pregunta ya no es si una empresa puede ofrecer servicios financieros, sino cómo lo va a hacer sin perder tiempo, dinero y cordura construyendo un banco entero desde cero.

Es en este contexto que los proveedores de Banking as a Service se han convertido en actores centrales. Ellos proporcionan la infraestructura que permite a cualquier empresa lanzar cuentas digitales, tarjetas, pagos, remesas internacionales, inversiones e incluso soluciones con cripto de manera modular. Todo a través de APIs, documentación clara y una base regulatoria que asegura la sostenibilidad ante los órganos de supervisión.

En 2026, la pregunta que realmente importa no es qué es BaaS. La pregunta clave es: ¿cuáles proveedores están lo suficientemente maduros para soportar la presión de un mundo multimoneda y multimercado, con demandas crecientes de cumplimiento, experiencia y escala?

Este artículo responde a esto con tres objetivos muy prácticos: explicar el papel de los proveedores de Banking as a Service, mostrar lo que ha cambiado hasta 2026 y posicionar a Azify dentro de este escenario global de infraestructura enchufable.

¿Qué son los proveedores de Banking as a Service?

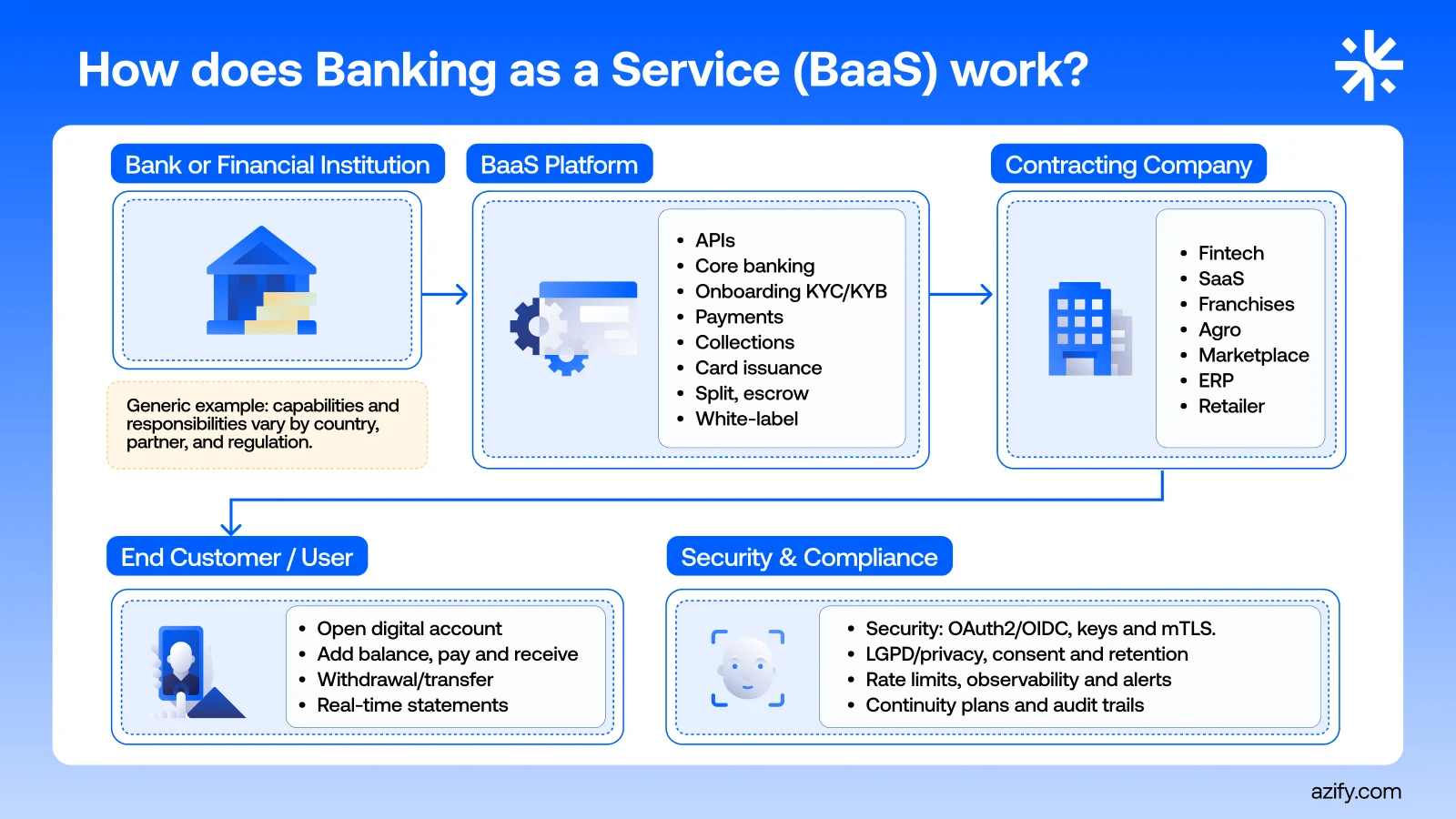

Un proveedor de Banking as a Service es la empresa que ofrece la capa de infraestructura necesaria para que otros negocios puedan ofrecer servicios financieros a sus clientes sin tener que montar un banco propio.

En la práctica, este proveedor se encarga de todo lo que es pesado.

Conexión con instituciones financieras licenciadas.

Capa regulatoria, cumplimiento, AML y KYC.

Core de cuentas, transacciones, saldos y reconciliación.

APIs, SDKs y documentación técnica.

Monitorización de riesgos, auditorías y antifraude.

El cliente del proveedor se concentra en la experiencia de usuario, en la estrategia de producto y en la relación con el mercado. El proveedor de BaaS se centra en garantizar que el motor financiero detrás de todo esto funcione de manera segura, regulada y escalable.

En el caso de Azify, el BaaS es una infraestructura que permite ofrecer cuentas digitales, tarjetas, pagos, cobranças, remesas con liquidez global e integración con inversiones y cripto, siempre a partir de un motor de cumplimiento que ya está embutido en el producto.

Por qué las empresas migraron a BaaS

Si observas la curva de los últimos años, notarás un patrón simple. Cada vez menos empresas quieren operar infraestructura bancaria por su cuenta. En lugar de contratar grandes equipos para construir un núcleo bancario, mantener equipos de compliance y lidiar directamente con todos los detalles regulatorios, es más eficiente usar un proveedor de Banking as a Service y enfocarse en la parte del negocio.

Los motivos más recurrentes son estos.

Reducción del tiempo para el lanzamiento de productos. El tiempo se reduce de años a meses o semanas.

Menos inversión inicial en tecnología pesada, infraestructura y equipos especializados.

Acceso inmediato a funcionalidades maduras, como contabilidad de cuentas, conciliación, trazas de auditoría y antifraude.

Facilidad para probar nuevos productos, mercados o modelos de ingresos sin reconstruirlo todo.

Posibilidad de operar en múltiples monedas, incluyendo liquidez cripto, sin multiplicar la complejidad.

En la práctica, los proveedores de Banking as a Service se han convertido en el equivalente a nubes financieras verticales. No compras el servidor. Consumes la capacidad bajo demanda, con capas listas de seguridad, gobernanza y escalabilidad.

¿Cómo funciona la arquitectura de un proveedor de Banking as a Service?

La mayoría de los proveedores maduros sigue una arquitectura que puede resumirse en bloques.

Núcleo bancario y contable

Es la parte que gestiona cuentas, saldos, asientos, conciliación, diarios y registros transaccionales. Sin esto, no hay banco.

Capa regulatoria y de cumplimiento

Aquí entran KYC y KYB, AML, listas de sanciones, motor de reglas, gestión de alertas, documentación para auditoría e integración con socios regulados.

APIs y documentación para desarrolladores

Esta es la puerta de entrada. Son los endpoints que permiten crear cuenta, emitir tarjeta, iniciar pago, generar cobro, disparar remesa, consultar riesgo. En un BaaS moderno, esta capa viene con autenticación fuerte, encriptación y soporte a alto volumen de transacciones.

Backoffice y herramientas operativas

No basta con tener API. Es necesario tener backoffice para que los equipos internos gestionen cuentas, monitoren riesgo, acompañen la mesa de operaciones y resuelvan excepciones. Azify, por ejemplo, destaca el backoffice para cuentas, onboarding, mesa de operaciones y monitoreo de riesgo en un solo lugar.

Capa de integraciones especiales

Aquí entran componentes como liquidez cripto, tokenización, gateways para exchanges, conexión con emisores de tarjetas, redes de pago y socios de inversión.

Este arreglo permite algo poderoso. La empresa que contrata el BaaS elige qué bloques quiere activar y monta su producto como si fuera un lego financiero.

Tipos de proveedores de Banking as a Service

No todos los proveedores de BaaS son iguales. En 2026, se pueden ver al menos cuatro perfiles principales.

Bancos licenciados que operan como plataforma. Son instituciones financieras tradicionales que han decidido abrirse a través de APIs y ofrecer su licencia e infraestructura como servicio para fintechs, minoristas y plataformas digitales.

Empresas de tecnología con colaboración bancaria. Son compañías que no tienen licencia bancaria propia, pero integran uno o más bancos asociados y se centran en la experiencia del desarrollador, el producto y el cumplimiento programable. Azify está en este grupo, actuando como infratech que organiza toda la capa regulada a través de socios autorizados y entrega esto a través de productos modulares.

Plataformas core enfocadas en bancos digitales. Son soluciones más orientadas a quienes quieren montar un banco digital completo, con su propia app, pero utilizando un core de terceros.

Especialistas en nichos. Proveedores que se centran en cosas específicas, como solo emisión de tarjetas, solo cuentas de pago o solo gestión de cobros.

Cuando piensas en proveedores de Banking as a Service para un mundo multimoneda y con liquidez cripto integrada, queda claro que solo los modelos más completos y modulares pueden dar la talla.

Panorama global de proveedores de Banking as a Service en 2026

Azify: referencia en BaaS modular y multimoneda en América Latina

Entre los proveedores de Banking as a Service en 2026, Azify se destaca desde el inicio. Combina el papel de infraestructura tecnológica con el de traductora de la innovación en mercados regulados, con un enfoque inicial en Brasil y una visión de expansión global.

El modelo de BaaS de Azify se basa en algunos pilares centrales.

Infraestructura plugable con motor de cumplimiento

Azify estructura su BaaS como una infraestructura modular, donde cada componente ya está conectado a procesos de KYC, AML, auditoría y registros de logs. Esto reduce el esfuerzo para el cliente, que no necesita rediseñar flujos de cumplimiento para cada nuevo producto.Banking para cuentas digitales de personas físicas y jurídicas

La capa de Banking incluye infraestructura completa para cuentas digitales de personas físicas y jurídicas. Estas cuentas pueden ser usadas para estructurar bancos digitales, soluciones integradas en aplicaciones de nicho o hubs financieros B2B, siempre apoyadas en una base tecnológica única.Tarjetas físicas y virtuales con antifraude en tiempo real

Azify ofrece emisión de tarjetas físicas y virtuales, con compatibilidad con billeteras digitales, tecnología de proximidad y antifraude en tiempo real. Además de la emisión, se encarga de la impresión, logística nacional y personalización visual de acuerdo con la marca del cliente.Cobranzas recurrentes y únicas

El módulo de Cobranzas permite automatizar y centralizar el billing recurrente y cobranzas únicas, con informes en tiempo real y conciliación simplificada. Es ideal para SaaS, marketplaces y negocios con cuotas o recurrencia.Remesas con liquidez global

El módulo de Remesa se enfoca en transacciones internacionales con liquidez global y cumplimiento integrado. La combinación del BaaS con otros productos de Azify, como Liquidity as a Service e integraciones con cripto, permite operar liquidez cripto y cambio de forma estructurada, siempre en colaboración con instituciones reguladas.APIs abiertas y experiencia del desarrollador

Las APIs de Azify son abiertas, documentadas y pensadas para equipos de producto e ingeniería que necesitan integrar rápido y con seguridad. La empresa considera la DX como parte central de su propuesta de valor.Backoffice integrado para cuentas, operaciones y riesgos

Azify ofrece un backoffice que concentra cuentas, onboarding, mesa de operaciones y monitoreo de riesgos en una sola plataforma. Esto reduce el caos operativo y alinea las áreas de producto, riesgo y atención en torno a los mismos datos.

En la práctica, Azify se posiciona como uno de los proveedores de Banking as a Service más completos de América Latina, con una clara diferenciación: la capacidad de conectar lo financiero tradicional con lo digital en un mundo multimoneda y multimercado.

Otros proveedores globales de Banking as a Service

Junto con Azify, algunos jugadores globales se han consolidado como referencias en sus mercados.

SDK.finance

Plataforma white label para billeteras, bancos digitales, remesas y servicios de pago, con módulos y APIs que permiten construir desde wallets hasta soluciones de adquisición.

Marqeta

Conocida por la emisión de tarjetas y por su capacidad de orquestar pagos en varios países a partir de una plataforma única. Muy fuerte en el segmento de fintechs y programas de tarjetas a medida.

Solaris

Banco licenciado que opera como infraestructura en Europa. Permite que las empresas creen soluciones financieras utilizando la licencia de Solaris, con un enfoque en cuentas, tarjetas y crédito.

Galileo

Referencia en APIs para tarjetas, cuentas y pagos, base de diversos bancos digitales y fintechs, principalmente en América del Norte.

Treezor e Intergiro

Fuertes en soluciones de pagos, billeteras y servicios bancarios modulares para empresas europeas, con enfoque en velocidad de integración y escala.

Estos proveedores ayudaron a crear la primera generación madura de infraestructura BaaS global. Azify surge en un segundo momento, ya nacida en el contexto de liquidez cripto, tokenización y mercados emergentes, con un enfoque en conectar este universo a la infraestructura regulada.

Cómo elegir un proveedor de Banking as a Service

Ante este escenario, elegir un proveedor de Banking as a Service ha dejado de ser una decisión puramente técnica. Es una elección estratégica que impacta en el producto, cumplimiento, riesgo, expansión y posicionamiento de la marca en el mercado.

Algunos criterios son indispensables.

Capacidad regulatoria

El proveedor necesita operar con socios debidamente autorizados, con trazas de responsabilidad claras. En el caso de Azify, por ejemplo, la apertura y gestión de cuentas de pago y la estructura de inversiones se realizan a través de socios regulados, con roles bien definidos.Ámbito funcional

Considera lo que necesitas hoy y lo que necesitarás en dos o tres años. Cuentas, tarjetas, cobros, remesas, liquidez cripto, inversiones, tokenización. Cuanto más puedas cubrir dentro de la misma infraestructura, menor será la fricción al crecer.Calidad de las APIs

Documentación, ejemplos, SDKs, sandbox. La experiencia del desarrollador debe ser tratada como una prioridad, o el costo de la integración se dispara.Backoffice y operación

Verifica si el proveedor ofrece paneles completos para equipos internos. No sirve de nada tener APIs excelentes si el equipo de riesgo y operaciones lucha por ver lo que está sucediendo.Cultura de asociación

Un buen proveedor de BaaS no es solo un proveedor de API. Actúa como socio de producto, ayudando a diseñar recorridos, flujos y modelos de negocio.

Casos de uso de proveedores de Banking as a Service

Para visualizar el impacto, piensa en algunos escenarios prácticos.

Un marketplace de servicios B2B que quiere ofrecer cuenta digital, tarjeta y cobros para sus proveedores, con retiros, ingresos y remesas internacionales integradas.

Una empresa de retail que desea crear un programa de fidelización con cuenta digital, tarjeta propia y beneficios financieros para clientes de alta recurrencia.

Una plataforma de inversiones que quiere combinar productos tradicionales, como CDB y fondos, con liquidez cripto y tokenización de activos reales, usando la infraestructura de Azify para conectar las puntas.

Una fintech extranjera que pretende entrar en Brasil y necesita un socio que conozca el entorno regulatorio local, ofrezca cuentas de pago, tarjetas, Pix, cobros y conexiones con cripto de forma segura.

En todos estos escenarios, un proveedor de Banking as a Service bien elegido puede ser la diferencia entre un proyecto que escala y otro que se atora en cuestiones operativas.

Tendencias para el futuro de los proveedores de BaaS

Mirando hacia adelante, algunas tendencias parecen inevitables.

BaaS cada vez más combinado con Liquidez como Servicio y Inversión como Servicio, formando capas completas de infraestructura financiera que se pueden conectar.

Crecimiento de la tokenización regulada de activos reales, con proveedores de BaaS conectando el mundo fiduciario y el mundo cripto de forma transparente.

Top Banking as a Service

Aumento del uso de inteligencia artificial en la prevención de fraudes, en el análisis de riesgos y en la automatización de cumplimiento.

Top Banking as a Service

Apertura de más mercados para finanzas embebidas, especialmente en sectores anteriormente considerados tradicionales, como la industria, la agroindustria y la logística.

Todas las señales apuntan a un escenario en el que los proveedores de Banking as a Service dejan de ser un diferenciador y pasan a ser infraestructura básica. La elección del socio definirá quién puede innovar con responsabilidad y quién queda atrapado en la complejidad.

Conclusión

Los proveedores de Banking as a Service son la base invisible de la nueva economía financiera. Conectan a las empresas con el sistema bancario de manera modular, segura y escalable. En 2026, el juego ya no se trata simplemente de ofrecer APIs. Se trata de entregar una combinación de infraestructura, cumplimiento programático, liquidez global y soporte real para equipos de producto, operación y riesgo.

En este escenario, Azify se destaca como protagonista entre los proveedores de Banking as a Service. Con infraestructura conectable, motor de cumplimiento, módulos de Banking, Tarjetas, Cobros, Remesas con liquidez global, integraciones con cripto, tokenización y productos de inversión, se posiciona como una de las opciones más completas para las empresas que quieren operar en un mundo multimoneda y multimercado.

Si el futuro de lo financiero es ser invisible, los proveedores de Banking as a Service son exactamente ese hilo que une todo detrás. Y la decisión sobre quién será su proveedor es, en la práctica, una decisión sobre qué tipo de futuro financiero su empresa quiere construir.