Con el crecimiento del comercio electrónico y de las fintechs, los clientes alrededor del mundo ya esperan pagar y recibir en su moneda local, de forma simple y transparente. En este escenario, la integración multimoneda dejó de ser solo un diferencial tecnológico y pasó a ser una necesidad estratégica para empresas que desean competir globalmente.

Al fin y al cabo, ¿cómo permitir que clientes en Europa paguen en euros, consumidores en América Latina usen reales o pesos, y inversores en Estados Unidos realicen transacciones en dólares, todo dentro de la misma plataforma y con seguridad regulatoria? Exactamente eso es lo que la integración multimoneda proporciona.

En este artículo, entenderás cómo funciona este modelo, qué beneficios genera, los principales desafíos y cómo Azify puede ser tu socio en el camino de la internacionalización.

¿Qué es la integración multimoneda y por qué es importante?

La integración multimoneda es la capacidad de una empresa para procesar pagos y transacciones en diferentes monedas de forma nativa, ofreciendo a los clientes la posibilidad de comprar, invertir o mover recursos en su propio idioma monetario.

En un mundo globalizado, esta integración:

Reduce las barreras comerciales: elimina la fricción en la conversión de divisas.

Mejora la experiencia del cliente: cada usuario paga como está acostumbrado.

Aumenta la competitividad: abre puertas a mercados internacionales sin la necesidad de múltiples intermediarios.

Un ejemplo claro está en el e-commerce transnacional: una tienda virtual que vende desde Brasil a Europa y puede recibir directamente en euros, sin exigir que el cliente calcule la conversión a reales o dependa de tarjetas internacionales.

Contenido informativo. No constituye una oferta de valores mobiliarios, servicios de cambio o de pago. La rentabilidad pasada no garantiza resultados futuros. Azify actúa directamente o a través de socios debidamente autorizados, conforme al alcance.

¿Cómo funciona la integración multimoneda en la práctica?

En práctica, la integración multimoneda ocurre a través de APIs, gateways de pago y soluciones modulares que conectan a la empresa con redes financieras globales.

APIs (Interfaces de Programación de Aplicaciones): permiten que sistemas diferentes se comuniquen entre sí. Una API multimoneda conecta la plataforma de la empresa con bancos, adquirientes y proveedores de liquidez globales.

Gateways de pago: funcionan como el “puente” que procesa la transacción en diferentes monedas, asegurando que el cliente pague en su moneda local y la empresa reciba de forma consolidada.

Soluciones modulares: permiten que la empresa elija qué monedas ofrecer, en qué mercados operar y cómo configurar el cumplimiento integrado para cada región.

En práctica, es como si su empresa tuviera una caja universal: el cliente paga en pesos argentinos, usted recibe en reales o dólares, y todo esto con tarifas claras, registros regulatorios correctos y transparencia.

¿Cuáles son los principales beneficios de la integración multimoneda?

La integración multimoneda genera ganancias directas y estratégicas:

Alcance global – Las empresas pueden operar en diversos países sin la necesidad de crear estructuras locales complejas.

Reducción de fricciones en el pago – Elimina etapas manuales y costos adicionales de conversión de divisas.

Fidelización de clientes – Ofrecer una experiencia local en un negocio global aumenta la confianza y la recurrencia.

Mejora en la gestión de tesorería – Concilicación centralizada y conversión automática permiten mayor previsibilidad en el flujo de caja.

Conformidad regulatoria – Con cumplimiento incorporado, la empresa opera con tranquilidad frente a las legislaciones locales e internacionales.

Los estudios de mercado demuestran que ofrecer métodos de pago locales y precios en moneda local suele aumentar la tasa de conversión. Por ejemplo, Stripe registró un aumento promedio del 7,4 % en la conversión al ofrecer métodos locales, y un estudio de Continuum Commerce en el sector de comercio electrónico informó una reducción de hasta el 50 % en el abandono del carrito al activar pagos en moneda local. Estos indicativos refuerzan el valor estratégico de la integración multimoneda para mercados internacionales.

¿Qué sectores se benefician más de la integración multimoneda?

Aunque todos los negocios globales pueden beneficiarse, algunos sectores tienen ganancias inmediatas:

Fintechs y bancos digitales: ofrecen billeteras digitales, tarjetas internacionales y productos de inversión global.

E-comercios: amplían ventas al permitir el pago en el idioma monetario del cliente.

Marketplaces globales: conectan compradores y vendedores de diferentes países.

Educación en línea y SaaS: permiten el cobro en diferentes monedas, reduciendo barreras de suscripción.

Empresas de viajes y turismo: permiten reservas y paquetes con pagos locales.

Un ejemplo es Shopify, que ha ampliado su base de clientes ofreciendo pago multimoneda en más de 130 países, aumentando la adhesión de comerciantes que exportan.

¿Cuáles son los principales desafíos de la integración multimoneda?

A pesar de ser atractiva, la integración multimoneda presenta desafíos que deben ser gestionados:

Cumplimiento regulatorio – Cada país tiene sus propias reglas de cambio, tributación y prevención del lavado de dinero.

Seguridad – La adopción de protocolos antifraude, autenticación en múltiples factores y monitoreo en tiempo real son esenciales.

Gestión de cambio – Las oscilaciones cambiarias impactan márgenes. Por eso, las soluciones robustas deben prever conversiones automáticas y reportes de tesorería.

Integración tecnológica – Las empresas deben integrar múltiples sistemas financieros sin comprometer la experiencia del usuario.

En este contexto, la experiencia regulatoria y tecnológica de Azify marca la diferencia, al ofrecer una solución modular que ya nace preparada para superar estos obstáculos.

Casos de éxito: ¿quién ya opera con multimoneda?

La integración multimoneda ha dejado de ser un diferencial restringido a grandes actores para convertirse en un requisito competitivo en mercados globales. Las empresas que adoptaron este modelo no solo han expandido su presencia internacional, sino que también han ganado más confianza de los clientes al reducir las barreras de pago y ofrecer experiencias personalizadas en diferentes regiones.

Airbnb: permite que los anfitriones reciban en monedas locales y que los viajeros paguen en diversas monedas globales, reduciendo fricciones y haciendo que la experiencia sea más fluida.

Spotify: ajusta los precios de la suscripción de acuerdo con la moneda local, lo que ha sido fundamental para ampliar la base de usuarios en mercados emergentes y aumentar la accesibilidad al servicio.

Nubank: ofrece tarjeta internacional y soluciones de cambio directo integradas en la cuenta digital, acercando la experiencia bancaria tradicional a un modelo global y más accesible para sus clientes.

Estos ejemplos muestran que las empresas que invierten en integración multimoneda obtienen escala, confianza y mayor adhesión en diferentes países, consolidando una posición competitiva en el escenario financiero y digital.

¿Cuáles son las tendencias globales en pagos multimoneda?

A medida que el comercio internacional, fintechs y plataformas digitales siguen creciendo, algunas tendencias están redefiniendo el juego para quienes desean operar con integración multimoneda de forma competitiva. Aquí hay datos recientes, iniciativas de monedas digitales y el impacto de las stablecoins y CBDCs, todo indicando que las empresas sin esta visión corren el riesgo de quedarse atrás.

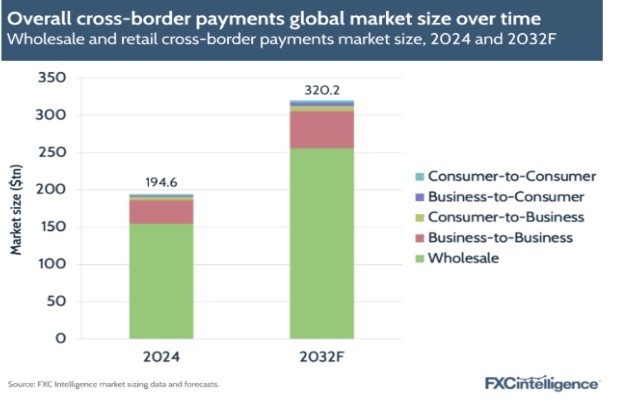

Crecimiento en las transacciones internacionales

Fuente: Datos de tamaño de mercado y previsiones de FXC Intelligence

El mercado global de pagos transfronterizos ya mueve cifras colosales. Según datos de FXC Intelligence, el volumen superó los 190 billones de dólares en 2024 y debería alcanzar alrededor de 320 billones de dólares hasta 2032, con una tasa media de crecimiento anual estimada entre 6% y 7%. Este ritmo muestra cómo la integración multimoneda es cada vez más estratégica para sustentar el comercio y los flujos financieros globales.

Dentro de este contexto, las stablecoins han ganado protagonismo. En febrero de 2025, el volumen mensual de transacciones en estas monedas digitales superó los 700 mil millones de dólares, frente a aproximadamente 521 mil millones de dólares en el mismo período de 2024. Además, el número de direcciones activas mensuales ya supera los 30 millones, señalando que el uso no se limita a la especulación, sino que se expande de forma consistente entre diferentes regiones y perfiles de usuarios.

El avance es aún más evidente cuando se observa la capitalización de mercado. En septiembre de 2025, las stablecoins superaron por primera vez la marca de 300 mil millones de dólares — un salto de más de 100 mil millones de dólares solo en el año. Este crecimiento expresivo consolida el USDT y el USDC como las principales referencias de liquidez en el ecosistema, mostrando que la digitalización del dinero ya impacta directamente el futuro de los pagos internacionales.

El avance de las stablecoins como parte de la estrategia multimoneda

Las stablecoins han ganado protagonismo como pieza clave en la integración multimoneda. Entre ellas, USDT y USDC dominan ampliamente el mercado, respondiendo juntas por alrededor del 86,5% del valor total emitido globalmente.

La trayectoria del USDC merece ser destacada: en 2025, su tasa de expansión anual llegó a aproximadamente 40,9%, según un informe de PANews Lab. Si este ritmo se mantiene, los analistas proyectan que la moneda podrá superar al USDT en volumen de mercado hasta 2030, cambiando el liderazgo en este segmento estratégico.

Además de mover grandes volúmenes en criptoactivos, las stablecoins han sido cada vez más utilizadas en remesas internacionales, liquidación de micropagos e incluso como alternativa de protección (hedge) en economías con alta inflación. Este uso creciente refuerza que no se trata solo de especulación, sino de una herramienta real de eficiencia, accesibilidad y estabilidad en el ecosistema financiero global.

Iniciativas de monedas digitales de bancos centrales (CBDCs) y euro digital

La Unión Europea, a través del Banco Central Europeo (BCE), está avanzando en el desarrollo del euro digital, una moneda digital de banco central (CBDC). El objetivo es ofrecer una alternativa pública y segura al dinero electrónico que ya se utiliza hoy, fortaleciendo la soberanía europea en los sistemas de pago y respondiendo al avance de las stablecoins privadas, como USDT y USDC.

Actualmente, proyectos piloto ya están en marcha. Fintechs europeas participan en pruebas que involucran infraestructura de pagos, emisión de tokens estables locales y adaptación regulatoria. Todo esto ocurre bajo el régimen MiCA (Markets in Crypto-Assets), que establece directrices claras para el ecosistema de criptoactivos en la región.

Este movimiento posiciona a Europa como uno de los protagonistas en el debate global sobre monedas digitales soberanas, demostrando que la integración multimoneda está directamente ligada a las transformaciones regulatorias y tecnológicas del sistema financiero internacional.

Todas estas tendencias juntas apuntan a algunas implicaciones importantes para quienes están pensando en operar globalmente:

Aumento de la presión regulatoria: las stablecoins y CBDCs están en el radar de los reguladores. Quien ya tiene estructura de cumplimiento incorporada estará por delante.

Expectativas de la experiencia del usuario aumentan: los clientes preferirán plataformas que permiten pagar en su moneda local, con transparencia en las tarifas de conversión, sin sorpresas desagradables.

Mayor demanda de soluciones tecnológicas sofisticadas: la multimoneda exige una integración API robusta, gateways de pago que soporten múltiples monedas, automatizaciones de cambio, monitoreo, etc.

Contenido informativo. No constituye una oferta de valores mobiliarios, servicios de cambio o pago. La rentabilidad pasada no garantiza resultados futuros. Azify actúa directamente o a través de socios debidamente autorizados, según el alcance.

¿Cómo estas tendencias fortalecen la ventaja competitiva?

Las tendencias de crecimiento de las transacciones internacionales, la expansión de las stablecoins y el avance de las monedas digitales de bancos centrales (CBDCs) muestran que las empresas globales necesitan soluciones que combinen flexibilidad, seguridad y cumplimiento desde el principio.

Azify ofrece integración multimoneda desde el concepto, trabajando con socios que operan bajo regímenes regulatorios globales y siguiendo el crecimiento de las stablecoins y el desarrollo de CBDCs. Este enfoque permite que su empresa acepte pagos en monedas locales y stablecoins reguladas, al mismo tiempo que se mantiene alineada con marcos como MiCA y regulaciones nacionales, reduciendo riesgos regulatorios y aumentando la confiabilidad de la operación.

Además, los clientes globales valoran la previsibilidad: tasas de cambio transparentes, liquidación clara y cumplimiento embebido hacen que cualquier operación sea más segura y confiable. Al posicionar sus servicios de esta manera, Azify garantiza que su empresa esté lista para competir internacionalmente con innovación segura y escalable.

La integración multimoneda es más que una solución financiera: es una estrategia de competitividad global. Las empresas que adoptan este enfoque logran escalar operaciones, fidelizar clientes y ganar agilidad en un mercado cada vez más conectado.

Con soluciones modulares y cumplimiento integrado, Azify es el socio ideal para fintechs, e-comercios y marketplaces que desean expandirse sin fronteras. Hable con nuestro equipo para entender el alcance aplicable a su negocio.