Nel contesto attuale, lanciare prodotti finanziari in modo agile e sicuro può essere una sfida per le aziende che non sono banche. Il Banking as a Service (BaaS) emerge come una soluzione strategica, permettendo alle aziende di offrire servizi come conti digitali, pagamenti e carte, sempre attraverso partner autorizzati e nel rispetto del quadro normativo. In questo articolo, capirete come funziona il BaaS, quando ha senso adottarlo e quali precauzioni regolatorie e operative sono essenziali per ridurre i rischi.

Che cos'è il Banking as a Service (BaaS) e perché è importante?

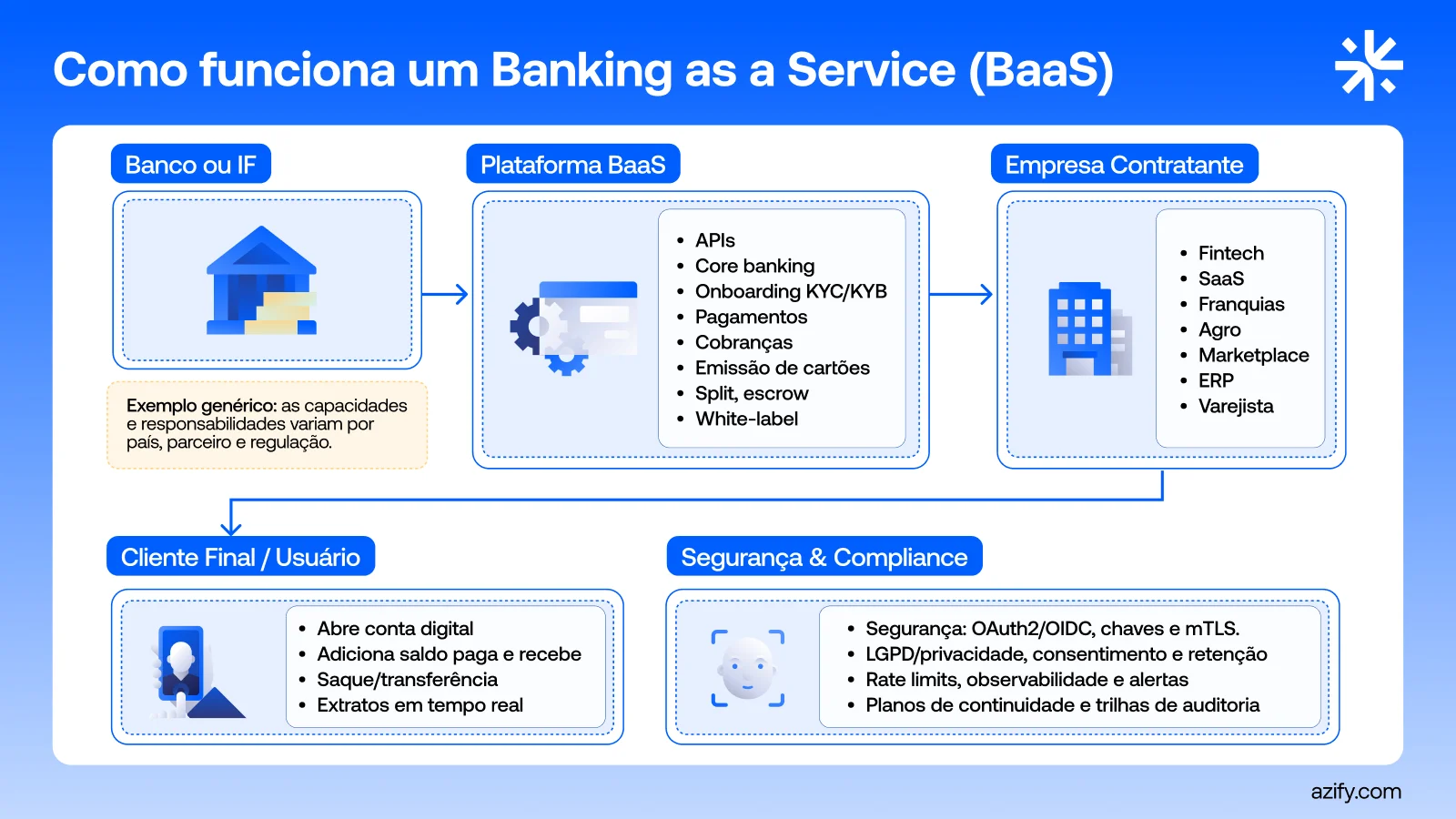

Il Banking as a Service (BaaS) è una soluzione che consente alle aziende di offrire prodotti e servizi finanziari senza dover costruire tutta l'infrastruttura di una banca tradizionale. In altre parole, è come avere una strada pronta per far correre la tua auto, senza dover costruire l'asfalto, consentendo che l'operazione sia rapida, scalabile e sicura.

Con il BaaS, aziende di diversi settori — come fintech, startup, marketplace e rivenditori digitali — possono fornire servizi finanziari completi ai loro clienti, inclusi:

Conti digitali: apertura, gestione e movimentazione di fondi, con interfaccia propria dell'azienda.

Pagamenti e trasferimenti: operazioni istantanee e programmabili, integrate nell'esperienza dell'utente.

Carta di credito o debito: emissione di carte fisiche o virtuali, personalizzate e con controllo del cliente finale.

Soluzioni di credito e prestiti: da linee di credito per i clienti a finanziamenti di prodotti, tramite partner regolamentati.

Questo intero ecosistema funziona attraverso partner autorizzati, garantendo che ogni operazione sia conforme a Bacen, CVM, CONAR, Legge 14.478/2022 e altre norme applicabili. È fondamentale sottolineare che l'azienda che adotta il BaaS non opera come istituzione finanziaria né offre servizi di cambio o pagamento direttamente, ma espone i propri clienti a prodotti e soluzioni di partner regolamentati, mantenendo sicurezza giuridica, operativa e normativa.

Inoltre, il BaaS consente alle aziende di monitorare Tutte le transazioni, report e indicatori di compliance in modo integrato, fornendo maggiore trasparenza, auditabilità e controllo sull'esperienza finanziaria del cliente.

Importante: contenuto informativo. Non costituisce offerta di valori mobiliali, servizi di cambio o pagamento. La redditività passata non garantisce risultati futuri. Azify opera direttamente o attraverso partner debitamente autorizzati, secondo l'ambito. Valuta rischi, impatti contabili e fiscali con i tuoi consulenti.

Come si differenzia il BaaS dai modelli bancari tradizionali?

La principale differenza sta nella velocità e flessibilità. Mentre creare una banca da zero richiede anni di investimenti e complessi processi normativi, il BaaS consente:

Lanciare rapidamente prodotti finanziari

Integrare servizi tramite API standardizzate

Personalizzare l'esperienza del cliente senza compromettere la sicurezza

Inoltre, il BaaS offre osservabilità completa delle operazioni, consentendo il monitoraggio delle transazioni, l'audit e la reportistica di conformità.

Checklist di apertura sicura nel BaaS

API approvate e documentate

SLA definito con i partner

KYC, PLD e lotta al finanziamento del terrorismo (FT)

Audit e report di conformità

Limiti chiari di esposizione finanziaria

Qual è la dimensione del mercato globale del Banking as a Service e quali tendenze rivela?

La crescita del Banking as a Service (BaaS) non è solo una tendenza temporanea, ma un movimento globale consolidato. Secondo Grand View Research, nel rapporto Global Banking as a Service Market, 2018-2030 il mercato globale di BaaS ha generato circa 22,4 miliardi di USD nel 2022 e ha una proiezione di raggiungere 74,5 miliardi di USD entro il 2030, con un tasso medio di crescita annuale (CAGR) del 16,2% tra il 2023 e il 2030.

Questo avanzamento accelerato è direttamente collegato alla domanda di piattaforme digitali finanziarie, che consentono a aziende di diversi settori di offrire servizi bancari in modo modulare, senza dover costruire l'intera infrastruttura da zero. Nel 2022, il segmento delle piattaforme è stato il più redditizio, rappresentando più della metà del fatturato globale ed è anche indicato come quello a crescita più rapida per i prossimi anni.

Quando guardiamo alla distribuzione geografica, l'America del Nord ha guidato nel 2022, rappresentando circa 33,7% del fatturato globale, sostenuta principalmente dal mercato degli Stati Uniti, che dovrebbe continuare a crescere in modo accelerato fino al 2030. Nella regione Asia-Pacifico, paesi come Cina, India e Giappone stanno anche aumentando gli investimenti, riflettendo la digitalizzazione accelerata dei loro sistemi finanziari.

Questi numeri confermano che il BaaS ha smesso di essere solo una scommessa per il futuro ed è già consolidato come una soluzione strategica nel presente. Per le aziende che desiderano scalare i propri affari, i dati di mercato indicano che l'adozione di modelli di Banking as a Service può diventare non solo un vantaggio competitivo, ma una necessità per seguire la trasformazione del settore finanziario globale.

Quali sono i principali benefici del Banking as a Service?

Il Banking as a Service (BaaS) non è solo un'alternativa pratica al modello bancario tradizionale — trasforma il modo in cui le aziende lanciano e gestiscono prodotti finanziari, portando benefici che vanno oltre l'agilità operativa. Tra i principali, si evidenziano:

1. Agilità nel lancio di prodotti – Con BaaS, la tua azienda non deve investire anni in un'infrastruttura finanziaria propria. È possibile lanciare conti digitali, carte di credito o di debito, linee di pagamento e persino soluzioni di credito in modo rapido, sostenuti da partner autorizzati dal Bacen e in conformità con la Legge 14.478/2022. Questa velocità consente alle aziende di testare nuovi prodotti sul mercato, adattare le funzionalità e rispondere rapidamente alle esigenze dei clienti, senza compromettere la sicurezza o la compliance.

2. Riduzione dei rischi normativi – Operando tramite BaaS, la tua azienda agisce all'interno di un ambito normativo sicuro, riducendo l'esposizione a problemi legali legati al Bacen, CVM, LGPD o altri organi di controllo. Poiché le operazioni dipendono da partner accreditati, è possibile offrire servizi finanziari senza diventare un'istituzione finanziaria, mantenendo la sicurezza legale e garantendo che tutti i processi di KYC, PLD/FT e audit siano allineati alle normative vigenti.

3. Scalabilità e flessibilità operativa – Le soluzioni di BaaS si basano su API robuste, che permettono di scalare i prodotti finanziari in modo modulare. Le aziende possono espandere le operazioni, integrare nuovi servizi o gestire picchi di domanda senza dover investire in server propri o team tecnici estesi. Per fintech, marketplace e piattaforme digitali, ciò significa crescere rapidamente senza aumentare i rischi operativi.

4. Personalizzazione e esperienza del cliente – Anche senza operare come banca, la tua azienda può offrire prodotti finanziari completamente personalizzati, con interfaccia propria, branding e flusso dell'esperienza utente controllati internamente. Ciò include la personalizzazione di limiti, notifiche, dashboard e report per i clienti finali. Combinando l'esperienza utente con la sicurezza normativa, il BaaS consente di creare soluzioni che soddisfano sia le esigenze di compliance sia le aspettative di comodità e usabilità del cliente.

Quali misure regolatorie e di conformità sono essenziali?

Il BaaS coinvolge aspetti critici di compliance che devono essere osservati con attenzione:

KYC (Conosci il tuo cliente) e PLD/FT: garantire l'identificazione dei clienti e la prevenzione del riciclaggio di denaro

Osservanza della Legge 14.478/2022: regola le offerte di beni digitali e servizi finanziari in Brasile

LGPD: protezione dei dati personali dei clienti

Dipendenza da partner regolati: tutte le operazioni finanziarie devono essere effettuate tramite istituzioni autorizzate

Checklist di audit: monitorare SLA, report e indicatori di rischio

Punti chiave di compliance nel BaaS

Documentazione delle omologazioni dei partner

Monitoraggio continuo delle transazioni

Report periodici per gli organi regolatori

Aggiornamenti normativi costanti

Come valutare i fornitori di BaaS: criteri tecnici e normativi

Scegliere un fornitore di Banking as a Service (BaaS) affidabile va ben oltre il semplice confronto di prezzi o funzionalità di base. È necessario effettuare una valutazione dettagliata, che combini aspetti tecnici, operativi e normativi, garantendo che la tua azienda operi in sicurezza e nel rispetto della legge.

Autorizzazione normativa – Il primo passo è confermare che il fornitore sia regolarmente registrato presso le autorità competenti, come Bacen, CVM o altri regolatori specifici. Questa verifica garantisce che i servizi finanziari offerti — come conti digitali, trasferimenti o emissione di carte — siano legalmente tutelati e che l'azienda non sia esposta a rischi di operazioni irregolari.

Infrastruttura API e affidabilità operativa – L'integrazione tramite API è il cuore del BaaS. È essenziale valutare:

Documentazione tecnica completa, chiara e aggiornata;

SLA (Service Level Agreement) definito, con metriche di disponibilità, tempi di risposta e supporto;

Monitoraggio continuo dell'infrastruttura, inclusi avvisi di guasti e capacità di scalabilità.

Questi punti riducono il rischio di interruzioni nei servizi e garantiscono un'esperienza affidabile per i tuoi clienti.

sicurezza e protezione dei dati – Il fornitore deve rispettare pienamente la LGPD, implementando pratiche solide di cybersecurity, come la crittografia dei dati in transito e a riposo, l'autenticazione multifattore e protocolli di prevenzione delle intrusioni. La sicurezza non è solo tecnica: le politiche interne di accesso e le audit periodiche sono essenziali per proteggere le informazioni sensibili.

Governance e audit – Un buon fornitore mantiene rapporti regolari e revisioni di conformità, consentendo alla tua azienda di monitorare tutte le transazioni, incidenti e aggiustamenti operativi. La governance include:

Audit esterni e interni;

Documentazione delle politiche di compliance;

Rapporti periodici sui rischi e sulle performance, che possono essere richiesti dai regolatori.

Ambito dei servizi e limiti legali – Infine, è cruciale confermare che il fornitore offra esattamente i servizi di cui hai bisogno, senza oltrepassare i limiti normativi. Questo include:

Verificare se i prodotti finanziari offerti rientrano nell'ambito consentito;

Garantire che le integrazioni non creino esposizione diretta a servizi di cambio o pagamento senza autorizzazione;

Valutare se c'è sufficiente flessibilità per crescere o adattare i prodotti, rispettando sempre le normative applicabili.

Checklist di valutazione dei fornitori BaaS

Registro e autorizzazione normativa

Documentazione e SLA delle API

Sicurezza dei dati e compliance LGPD

Governance, audit e rapporti periodici

Ambito dei servizi aderente e limiti chiari

Seguendo questi criteri, la tua azienda può selezionare partner affidabili, ridurre rischi normativi e operativi e costruire prodotti finanziari sicuri e scalabili.

BaaS e fintech: accelerare i prodotti in sicurezza

Per le fintech, il BaaS è uno strumento strategico. Consente alle startup di lanciare soluzioni finanziarie senza dover diventare una banca, riducendo costi e complessità normativa.

Esempio: Una fintech può lanciare un conto digitale per pagamenti istantanei utilizzando le API di un partner BaaS autorizzato, mantenendo il controllo dell'interfaccia e dell'esperienza utente, ma senza operare come istituzione finanziaria.

API BaaS: funzionalità e accorgimenti nell'integrazione

Le API di Banking as a Service (BaaS) sono il nucleo che collega l'infrastruttura finanziaria del fornitore alle applicazioni della tua azienda. Esse consentono di automatizzare i processi e offrire servizi personalizzati ai clienti, mantenendo il controllo operativo e normativo. Tra le principali funzionalità ci sono:

Apertura di conti digitali: creazione di conti per clienti in modo rapido e automatizzato, inclusa la validazione dei dati e integrazione con sistemi di KYC e PLD/FT.

Movimentazioni finanziarie: trasferimenti, pagamenti e depositi possono essere effettuati in tempo reale, con completa tracciabilità delle transazioni.

Emissione di carte: generazione di carte fisiche o virtuali, gestione dei limiti, blocchi e integrazioni con circuiti riconosciuti, il tutto nel rispetto delle normative.

Report dettagliati delle transazioni: estrazione di dati finanziari e report periodici per audit, compliance e monitoraggio del rischio.

Per garantire sicurezza e conformità, è essenziale prestare attenzione ad alcune precauzioni nell'integrazione delle API:

Validare i limiti di esposizione finanziaria: definire tetti operativi e monitorare le transazioni per evitare rischi di liquidità o eccessiva esposizione.

Monitorare i log e gli eventi di sicurezza: seguire errori, tentativi di frode o comportamenti sospetti in tempo reale, con avvisi automatici quando necessario.

Garantire compatibilità con audit e report normativi: mantenere registrazioni complete, auditabili e allineate con Bacen, CVM e requisiti interni di compliance.

Aggiornamenti continui: seguire i cambiamenti normativi e le migliorie del fornitore per garantire che l'integrazione rimanga sicura ed efficiente.

Consiglio: prima di attivare nuove API, esegui un test di omologazione in un ambiente sicuro per identificare possibili errori o incoerenze nell'integrazione, evitando impatti sull'esperienza del cliente e sulla conformità normativa.

Buone pratiche nelle API BaaS

Omologazione tecnica prima del lancio

Monitoraggio continuo di errori e prestazioni

Avvisi automatici di transazioni sospette

Aggiornamenti periodici in base alle regolamentazioni

Che cos'è la Liquidity as a Service (LaaS) e come si collega al BaaS?

Il Liquidity as a Service (LaaS) è una soluzione strategica che fornisce liquidità immediata per le transazioni finanziarie, garantendo che aziende e piattaforme possano onorare pagamenti e movimenti in modo rapido ed efficiente. Questo servizio è particolarmente rilevante per exchange di criptoattivi, OTC desks, fintech e piattaforme di trading, dove la velocità e la disponibilità di risorse finanziarie sono determinanti per un'operazione sicura e continua.

Il LaaS consente alla tua azienda di:

Facilitare pagamenti istantanei, eliminando i ritardi nei trasferimenti tra conti o piattaforme

Ridurre colli di bottiglia di liquidità, garantendo che ci siano sempre fondi disponibili per le transazioni di clienti o partner

Integrarsi con soluzioni di BaaS, creando un'esperienza finanziaria completa e fluida, combinando la gestione di conti digitali con la liquidità necessaria per operazioni complesse

Ad esempio, un exchange di criptoattivi può utilizzare il LaaS per mantenere una liquidità costante nelle negoziazioni, mentre il BaaS gestisce conti digitali, emissione di carte e movimenti fiduciari dei clienti, permettendo a tutta l'operazione di funzionare in modo integrato, sicuro e all'interno dell'ambito normativo.

Inoltre, il LaaS offre monitoraggio in tempo reale della liquidità, report di esposizione finanziaria e integrazione con audit, aiutando la tua azienda a mitigare rischi operativi e normativi, mantenendo la conformità con Bacen, CVM e normative applicabili.

LaaS per exchange e scrivanie OTC: possibilità e limiti

Per OTC desk e exchange, la LaaS offre:

Agilità nella liquidità

Capacità di soddisfare picchi di domanda

Operazioni entro limiti normativi

Limiti importanti:

Dipende da partner autorizzati

Esposizione massima definita da contratto

Compliance con KYC, PLD/FT e Bacen

Blockchain e BaaS/LaaS: principi e applicazioni

La blockchain è la tecnologia che garantisce registrazione sicura, trasparente e immutabile delle transazioni, funzionando come un libro contabile digitale condiviso tra più parti. In soluzioni di Banking as a Service (BaaS) e Liquidity as a Service (LaaS), la blockchain offre benefici strategici che vanno oltre la sicurezza:

Tracciabilità completa delle transazioni: ogni movimentazione è registrata in blocchi sequenziali, permettendo un'auditoria dettagliata e una rapida individuazione di incongruenze o attività sospette.

Automazione dei processi con smart contracts: i contratti intelligenti possono eseguire regole predefinite automaticamente, riducendo errori operativi, accelerando i pagamenti e garantendo che le condizioni normative siano soddisfatte prima dell'esecuzione di qualsiasi operazione.

Riduzione di intermediari e costi: poiché la tecnologia consente transazioni dirette e verificabili tra parti autorizzate, è possibile ridurre la dipendenza da intermediari tradizionali, ottimizzando le risorse finanziarie e operative.

Compliance applicato alla blockchain

L'uso della blockchain in BaaS e LaaS rafforza anche la conformità normativa, offrendo meccanismi che supportano le audit e la protezione dei dati:

Contratti intelligenti auditabili: ogni esecuzione è registrata in modo immutabile, facilitando la revisione da parte di auditor interni o esterni e garantendo trasparenza nei confronti degli enti regolatori.

Registrazione formale delle operazioni: tutte le movimentazioni sono disponibili per la consultazione, creando una cronologia affidabile per i report richiesti dal Bacen, CVM o altre autorità competenti.

Protezione dei dati sensibili tramite crittografia: informazioni riservate sui clienti o sulle transazioni sono crittografate, rafforzando l'aderenza alla LGPD e mitigando i rischi di fuoriuscite o accessi non autorizzati.

Esempio: una fintech che offre conti digitali tramite BaaS può utilizzare la blockchain per registrare ogni transazione, garantendo tracciabilità, esecuzione automatica delle regole di compliance e sicurezza dei dati del cliente, senza compromettere l'esperienza utente.

Quali sono i rischi e come mitigarli?

Anche con partner regolamentati, ci sono rischi:

Rischio di integrazione tecnologica: malfunzionamenti nelle API o SLA

Rischio normativo: cambiamenti nella legislazione o interpretazione delle norme

Rischio operativo: processi interni mal strutturati

Rischio di liquidità: dipendenza dai partner in LaaS

Mitigazione:

Monitoraggio costante delle operazioni

Audit regolare dei partner

Aggiornamento delle politiche interne di compliance

Formazione continua del team

Importante: contenuto informativo. Non costituisce offerta di valori mobiliari, servizi di cambio o pagamento. La redditività passata non garantisce risultati futuri. Azify opera direttamente o tramite partner debitamente autorizzati, in base all'ambito. Valuta i rischi, gli impatti contabili e fiscali con i tuoi consulenti.

Quali sono i casi pratici di applicazione del BaaS?

Il Banking as a Service non è solo un concetto teorico: diverse aziende già utilizzano questa soluzione per accelerare i prodotti finanziari, ottimizzare le operazioni e garantire la conformità normativa. Di seguito, presentiamo esempi reali di come startup, fintech e exchange applicano BaaS e LaaS in modo pratico e sicuro.

1. Startup di pagamenti

Una startup di pagamenti può lanciare conti digitali e carte utilizzando BaaS, senza dover diventare una banca. Il grande punto di forza è che l'azienda mantiene l'interfaccia e l'esperienza utente proprie, mentre tutte le operazioni finanziarie sono gestite da un partner autorizzato, garantendo conformità legale. Questo modello consente di lanciare nuovi prodotti rapidamente, testare funzionalità e scalare il servizio senza ingenti investimenti in infrastrutture finanziarie.

2. Fintech di credito

Le fintech focalizzate sui prestiti possono integrare API di BaaS e LaaS per offrire credito istantaneo. Con il BaaS, la gestione dei conti e delle movimentazioni fiduciarie è automatizzata, mentre il LaaS fornisce liquidità immediata affinché i prestiti siano concessi in modo sicuro. La combinazione garantisce agilità operativa, monitoraggio normativo e mitigazione dei rischi, permettendo alla fintech di concentrare gli sforzi sull'analisi del credito e sull'esperienza del cliente.

3. Exchange di criptoattività

Exchange e OTC desks possono beneficiare di LaaS per garantire liquidità immediata nelle transazioni di criptoattività, mentre il BaaS gestisce la movimentazione fiduciaria, i pagamenti e i depositi. Questo modello crea una struttura ibrida, sicura e scalabile, in cui l'azienda può operare all'interno di limiti normativi chiari, mantenendo audit, tracciabilità e conformità con le norme del Bacen, CVM e LGPD.

Benefici pratici del BaaS e LaaS

Agilità nel lancio di prodotti finanziari

Riduzione dei rischi normativi

Scalabilità senza necessità di infrastruttura propria

Esperienza utente personalizzata

Osservabilità e audit continuo

Il Banking as a Service consente alle aziende di lanciare prodotti finanziari rapidamente, con sicurezza normativa e esperienza personalizzata per i clienti. Inoltre, il Liquidity as a Service offre liquidità immediata, essenziale per operazioni complesse, specialmente in fintech, exchange e piattaforme digitali, sempre all'interno dei limiti e del compliance richiesti dal mercato. Contatta il nostro team per comprendere l'ambito applicabile alla tua attività.