El avance de las fintechs y de las instituciones de pago ha traído nuevas formas de estructurar operaciones financieras en Brasil. Entre estos modelos, la llamada cuenta ómnibus ha ganado relevancia por permitir mayor agilidad y simplificación en la gestión de recursos.

Al mismo tiempo, este modelo ha empezado a suscitar debates importantes sobre transparencia, trazabilidad y cumplimiento normativo.

La cuenta ómnibus es un modelo en el que los recursos de múltiples clientes se mantienen en una sola cuenta bancaria, por lo general a nombre de la fintech o institución de pago, sin individualización directa en el sistema financiero.

Más que un concepto técnico, entender cómo funciona este modelo —y cuáles son sus riesgos— es esencial para las empresas que operan o pretenden operar servicios financieros.

¿Qué es una cuenta bolsón?

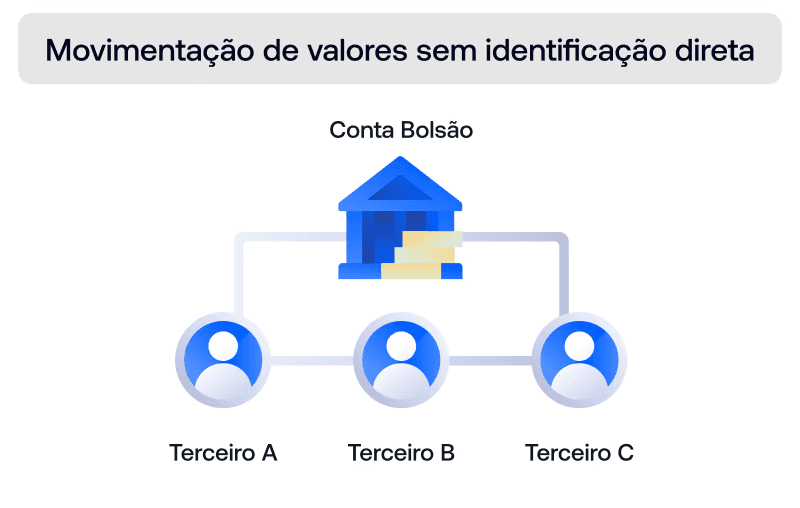

La cuenta bolsón es una estructura en la que una institución financiera o de pago mantiene los recursos de diversos usuarios en una única cuenta centralizada.

En la práctica:

El dinero de varios clientes se concentra en una única cuenta

La titularidad formal de esa cuenta pertenece a la propia empresa

La separación de los importes ocurre solo internamente

Esta estructura depende de un control interno (ledger) de la fintech para separar los saldos de los clientes, lo que significa que la individualización no existe a nivel bancario, solo a nivel sistémico.

Es decir, aunque el cliente tenga un saldo “individual” dentro de la plataforma, ese importe no está vinculado a una cuenta bancaria propia.

Por qué existe el mecanismo

El modelo de cuenta concentradora surgió como una forma de simplificar la operativa de las fintechs y las empresas que necesitaban mover recursos de múltiples usuarios.

Entre los principales motivos para su adopción están:

Reducción de la complejidad operativa

Menor dependencia de la estructura bancaria tradicional

Mayor velocidad de implementación de productos financieros

En un momento en que el mercado aún estaba estructurándose, este modelo permitió que diversas empresas lanzaran soluciones financieras con mayor agilidad.

Sin embargo, esta simplificación trajo consigo una limitación importante: la falta de individualización en el sistema financiero.

¿Es ilegal una cuenta bolsón?

La cuenta ómnibus no es, por definición, ilegal. Sin embargo, el punto central no está en el modelo en sí, sino en la forma en que se utiliza.

Con la evolución regulatoria en Brasil, especialmente con el aumento de la supervisión sobre las instituciones de pago, pasó a exigirse un mayor nivel de:

Identificación del titular final de los fondos

Trazabilidad de las transacciones

Transparencia operativa

Los modelos que no ofrecen esta individualización clara pueden considerarse inadecuados desde la óptica regulatoria, especialmente en escenarios que implican riesgo de fraude, blanqueo de capitales o dificultad de bloqueo judicial.

En la práctica, esto significa que el modelo de cuenta ómnibus viene siendo cada vez más cuestionado, no necesariamente prohibido, sino progresivamente sustituido por estructuras más transparentes.

Los riesgos asociados a la cuenta ómnibus

La ausencia de individualización trae implicaciones relevantes para la operación financiera.

Bloqueos judiciales

Como los recursos están concentrados en una única cuenta, eventuales bloqueos judiciales pueden afectar el saldo total, independientemente del origen de los importes.

Este tipo de escenario crea un riesgo sistémico: una única acción judicial puede impactar a todos los usuarios de la plataforma, incluso a aquellos que no tienen ninguna relación con el proceso.

Riesgo de blanqueo de capitales

La falta de identificación granular dificulta el rastreo de los movimientos financieros.

Para las instituciones financieras y las fintechs, esto no es solo un riesgo operativo, también es un riesgo regulatorio que puede llevar a sanciones y restricciones operativas.

Falta de transparencia

Sin la segregación adecuada, resulta más difícil identificar la titularidad de los recursos, lo que puede comprometer auditorías y controles internos.

👉 Para entender mejor cómo estos riesgos impactan a las empresas en la práctica, vea también: ¿Una cuenta ómnibus puede bloquear tu operativa? Entiende los riesgos reales

Cómo funciona en la práctica

En la operativa del día a día, la cuenta bolsón funciona sobre la base de una separación lógica, y no bancaria.

La empresa mantiene una cuenta central en una entidad financiera, mientras controla internamente los saldos de los usuarios.

Eso significa que:

El banco ve solo una cuenta

La empresa gestiona múltiples saldos internamente

Los usuarios tienen acceso a un “saldo individual” dentro de la plataforma

Esta diferencia entre lo que existe en el sistema bancario y lo que se controla internamente por la fintech es lo que crea la principal fragilidad del modelo.

Qué cambia con las nuevas reglas

Con la evolución de las normas del Banco Central, existe una clara tendencia al aumento de la exigencia de transparencia y trazabilidad.

Esto implica:

Mayor necesidad de identificación de los titulares finales

Reducción de estructuras centralizadas

Incentivo a la individualización de las cuentas

Este movimiento indica un cambio estructural en el mercado: no se trata solo de un ajuste regulatorio, sino de una transición hacia modelos de infraestructura financiera más robustos.

Este escenario ha llevado a las fintechs y a las empresas a replantearse sus estructuras financieras.

👉 Véase también: Cómo las fintechs están sustituyendo el uso de la cuenta bolsón

Impactos para las empresas

Las empresas que utilizan o dependen del modelo de cuenta bolsón pueden enfrentarse a desafíos importantes, como:

Necesidad de adaptación a nuevas exigencias regulatorias

Revisión de procesos internos

Inversión en infraestructura tecnológica

Además, la continuidad de este modelo puede limitar la escalabilidad de la operación a largo plazo.

Buenas prácticas para la mitigación de riesgos

Ante este escenario, algunas prácticas pueden ayudar a reducir los riesgos asociados a la cuenta bolsón:

adopción de mecanismos más robustos de identificación de usuarios

mejora de los controles internos

aumento de la transparencia en las operaciones

evaluación de modelos alternativos

¿Qué está sustituyendo a la cuenta bolsón?

A medida que el mercado evoluciona, la principal alternativa al modelo de cuenta ómnibus pasa a ser la creación de cuentas individualizadas, con mayor transparencia y trazabilidad.

Este tipo de estructura exige una infraestructura tecnológica capaz de crear y gestionar cuentas a escala, con control de saldo, movimientos e integración con el sistema financiero.

👉 Entienda mejor: ¿Cuáles son las alternativas a la cuenta ómnibus (y cómo elegir la mejor estructura)?

👉 Y también:Cómo funciona la infraestructura detrás de las cuentas digitales

Es en ese punto donde las soluciones de Banking as a Service (BaaS) permiten que las empresas operen con cuentas individuales, manteniendo eficiencia operativa y cumplimiento normativo.

Consideraciones finales

La cuenta de concentración tuvo un papel importante en el desarrollo del ecosistema financiero digital, especialmente en un momento de menor madurez regulatoria y tecnológica.

Sin embargo, con la evolución del mercado y de las exigencias regulatorias, este modelo va siendo sustituido progresivamente por estructuras más transparentes y seguras.

Las empresas que operan en este sector necesitan seguir esta transformación y evaluar continuamente la adecuación de sus operaciones.

Modernice su infraestructura financiera

Si su empresa opera o pretende operar servicios financieros, comprender el papel de la cuenta bolsón es solo el primer paso.

El siguiente paso es estructurar una operación que sea segura, escalable y alineada con la regulación

Azify ofrece una infraestructura completa de Banking as a Service para empresas que quieren construir productos financieros con cuentas individualizadas, APIs y cumplimiento normativo integrado.

Hable con un especialista y vea cómo evolucionar su operación más allá de la cuenta bolsón.