Una estrategia BaaS puede reducir etapas operativas, pero depende de requisitos regulatorios, pruebas, homologaciones y socios autorizados. Hoja de ruta, dependencias técnicas y límites de responsabilidad deben ser cuidadosamente planificados para garantizar seguridad, cumplimiento y escalabilidad.

¿Qué es BaaS y cómo funciona?

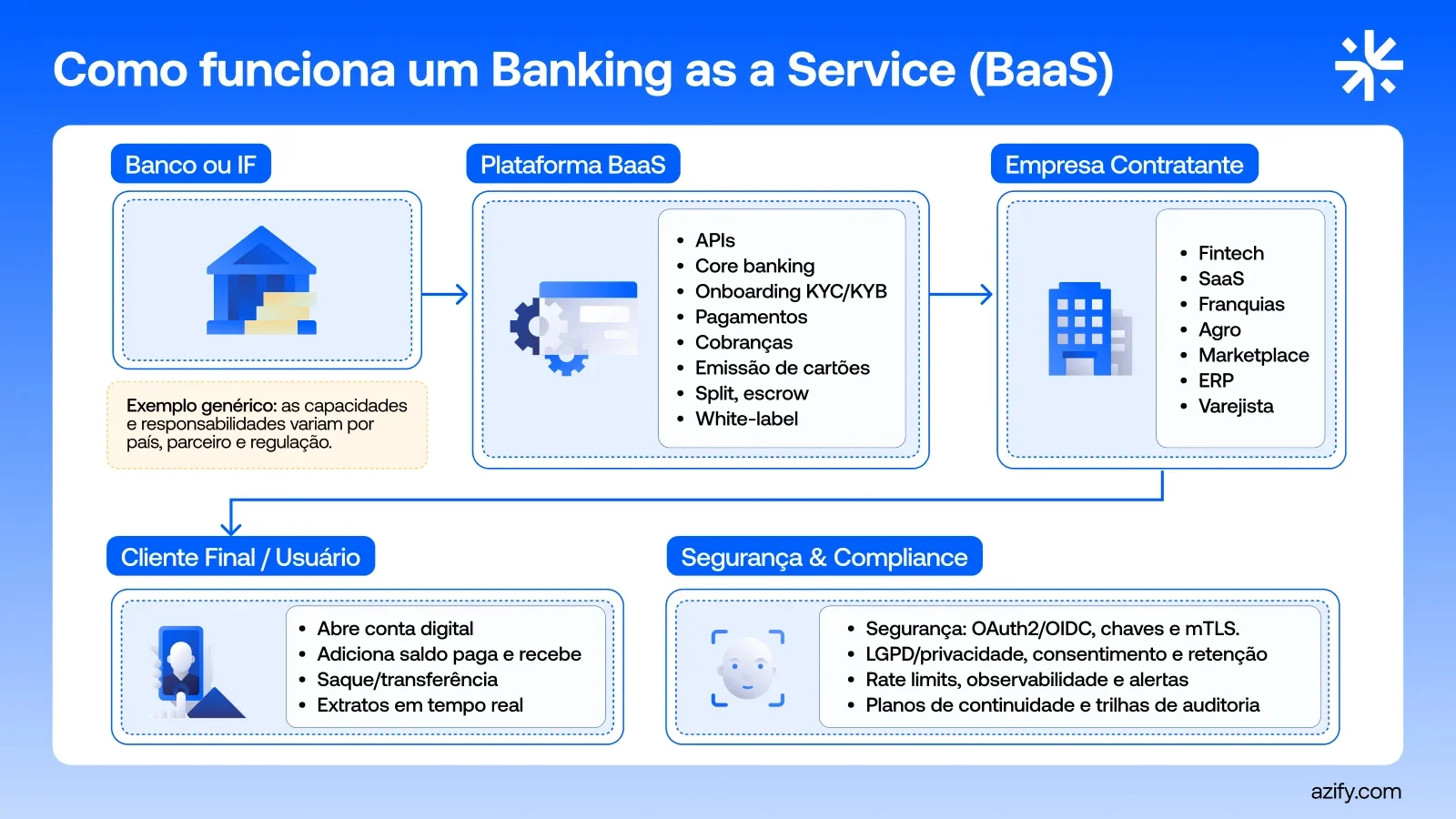

El Banking as a Service (BaaS) es un modelo que permite a empresas de diversos sectores integrar servicios financieros sin necesidad de crear una infraestructura bancaria propia. En la práctica, BaaS funciona como una capa tecnológica que conecta a las empresas con bancos licenciados, ofreciendo funcionalidades como apertura de cuentas digitales, emisión de tarjetas, procesamiento de pagos y gestión de cumplimiento.

La principal diferencia con respecto a los bancos tradicionales es que, mientras un banco necesita crear toda la infraestructura interna para ofrecer productos financieros, el BaaS permite que las fintechs o empresas externalicen estos servicios de forma modular y escalable.

En Brasil, empresas como Nubank, Mercado Pago y PicPay han adoptado soluciones de BaaS para lanzar cuentas digitales y tarjetas de crédito de forma rápida y segura.

¿Cómo acelera el BaaS el lanzamiento de productos financieros?

Las fintechs y empresas que utilizan BaaS logran reducir etapas operativas y lanzar productos de forma más ágil. Esto es especialmente relevante en mercados competitivos, donde el tiempo de llegada al cliente (time-to-market) es un diferencial estratégico.

Reducción de costos y complejidad operativa

Al subcontratar infraestructura y cumplimiento, las empresas reducen costos con licencias, TI y personal especializado. Esto permite que el enfoque esté en la experiencia del cliente, el diseño de producto y la innovación, en lugar de procesos internos complejos.

Escalabilidad sin infraestructura propia

Con APIs y módulos listos, las fintechs pueden expandir servicios rápidamente, atender a más clientes y diversificar productos sin necesidad de invertir en servidores, procesamiento de pagos o licencias bancarias.

El Mercado Pago, por ejemplo, utiliza BaaS para ofrecer cuentas digitales y tarjetas corporativas a pequeñas empresas sin operar como banco directamente.

Contenido informativo. No constituye oferta de valores mobiliarios, servicios de cambio o pagos. La rentabilidad pasada no garantiza resultados futuros. Azify actúa directamente o a través de socios debidamente autorizados, conforme al alcance. Evalúe riesgos, impactos contables y fiscales con sus asesores.

¿Cuáles son los elementos clave para acelerar el lanzamiento?

La adopción de Banking as a Service (BaaS) puede reducir significativamente el tiempo necesario para lanzar nuevos productos financieros al mercado. Esto ocurre porque el modelo combina tecnología modular, infraestructura ya lista y procesos regulatorios incorporados desde el origen. Entre los principales elementos que permiten esta aceleración, destacan:

Las APIs (Interfaces de Programación de Aplicaciones) son el corazón del BaaS. Permiten que las empresas conecten sus propios sistemas —como aplicaciones, ERPs o plataformas de e-commerce— a servicios financieros ofrecidos por bancos socios o instituciones autorizadas. Esta integración modular facilita la adición de funcionalidades como cuentas digitales, pagos instantáneos y emisión de tarjetas sin que sea necesario construir toda la infraestructura desde cero. Además de ahorrar tiempo, las APIs reducen la ocurrencia de errores operacionales y ofrecen mayor escalabilidad a medida que el volumen de transacciones crece.

Otro factor decisivo para acelerar lanzamientos es la presencia de compliance incorporado. Las plataformas de BaaS frecuentemente integran procesos esenciales como:

KYC (Conoce a tu Cliente) → verificación de identidad de clientes.

PLD/FT (Prevención de Lavado de Dinero y Financiamiento al Terrorismo) → controles que monitorean operaciones sospechosas.

Auditorías e informes regulatorios → entregados de forma automatizada para cumplir con las exigencias legales.

Al ofrecer estos mecanismos de forma nativa, el BaaS disminuye la carga regulatoria sobre fintechs y otras empresas, que dejan de necesitar montar departamentos complejos de conformidad desde el inicio. Esto no elimina la necesidad de seguimiento legal, pero garantiza una base sólida que agiliza la entrada al mercado.

El BaaS ya se aplica en diferentes frentes para acelerar la creación de productos financieros. Algunos ejemplos comunes incluyen:

Cuentas digitales para clientes o empleados: permiten ofrecer soluciones de pago personalizadas, como cuentas-sueldo o billeteras digitales integradas a beneficios corporativos.

Tarjetas de crédito o débito con marca personalizada: las empresas pueden lanzar tarjetas co-branded o de marca blanca rápidamente, fortaleciendo la marca ante el público.

Pagos instantáneos y transferencias integradas: integraciones con Pix y otros sistemas de pago reducen los costos operativos y amplían la competitividad frente a bancos tradicionales.

Estos ejemplos muestran cómo la combinación de APIs plugables + compliance integrado + módulos listos crea un ecosistema en el que lanzar un nuevo producto financiero puede llevar semanas, y no años, como en los modelos tradicionales.

¿Cuáles normas regulatorias son esenciales para BaaS?

La adopción de Banking as a Service (BaaS) en Brasil exige atención a un conjunto de normativas regulatorias que garantizan seguridad jurídica, transparencia y protección al consumidor. Las empresas que utilizan o ofrecen este modelo deben observar diferentes capas de regulación:

Banco Central de Brasil (Bacen) → responsable de supervisar instituciones financieras y de pago. Si la operación involucra apertura de cuentas, emisión de tarjetas, transferencias vía Pix o crédito, es fundamental que el proveedor actúe bajo licencia propia o en asociación con instituciones autorizadas por el Bacen.

Comisión de Valores Mobiliarios (CVM) → cuando el producto o servicio se relaciona con valores mobiliarios (como inversiones, fondos u operaciones estructuradas), la CVM establece reglas específicas de registro, divulgación de información y protección al inversor.

Ley 14.478/2022 (Marco Legal de las Criptomonedas) → aunque está dirigida a activos virtuales, esta ley refuerza la necesidad de transparencia y controles internos en operaciones financieras digitales. Para soluciones BaaS que integren servicios de cripto o open banking, es esencial evaluar los reflejos de esta legislación.

Ley General de Protección de Datos (LGPD) → indispensable en cualquier operación financiera digital, la LGPD establece reglas de tratamiento, almacenamiento y compartición de datos personales. Esto incluye desde políticas de consentimiento hasta prácticas de seguridad cibernética para prevenir filtraciones o accesos indebidos.

Además del cumplimiento formal de la regulación, hay buenas prácticas de gobernanza que fortalecen la credibilidad de los proveedores de BaaS en Brasil:

Auditorías regulares → aseguran que los procesos internos estén en conformidad y permiten identificar fallas preventivamente.

Monitoreo continuo de transacciones → ayuda en la identificación de patrones sospechosos y en la lucha contra el lavado de dinero.

Mecanismos de prevención de fraudes → uso de inteligencia artificial y análisis de comportamiento para proteger a clientes y empresas de operaciones fraudulentas.

Segregación de funciones → separación clara entre áreas técnicas, financieras y de cumplimiento, reduciendo riesgos de conflicto de intereses.

Más que cumplir con las exigencias legales, proveedores y empresas que adoptan BaaS necesitan internalizar la lógica de compliance by design: estructurar sus servicios ya con la conformidad regulatoria y la seguridad como parte central de la arquitectura.

Contenido informativo. No constituye oferta de valores mobiliarios, servicios de cambio o pago. Rentabilidad pasada no garantiza resultados futuros. Azify actúa directamente o a través de socios debidamente autorizados, conforme el alcance. Evalúe riesgos, impactos contables y fiscales con sus asesores.

¿Qué pasos no pueden faltar al planear un producto con BaaS?

Adoptar un modelo de Banking as a Service (BaaS) abre camino para que las empresas lancen productos financieros de forma rápida y escalable. Sin embargo, transformar esta oportunidad en resultados concretos exige una planificación estructurada y atención a aspectos técnicos y regulatorios. Algunos pasos son indispensables:

1. Evaluación de socios y proveedores

El éxito de cualquier solución basada en BaaS depende de la solidez del proveedor elegido. Es esencial verificar:

Licenciamiento e historial regulatorio: confirmar si la operación ocurre directamente o a través de socios debidamente autorizados por el Banco Central y demás organismos competentes.

Seguridad y cumplimiento: garantizar que políticas robustas de KYC (Conozca a su Cliente), PLD/FT (Prevención de Lavado de Dinero y Financiamiento del Terrorismo) y LOPDGDD estén incorporadas en el modelo.

APIs y soporte técnico: evaluar si la infraestructura ofrece APIs bien documentadas, estables y de fácil integración, además de soporte especializado disponible para homologación e incidentes.

SLA y contingencias: acuerdos claros de nivel de servicio, con garantías de uptime y planes de contingencia en caso de fallos, son cruciales para mantener la operación estable.

2. Planificación de producto y hoja de ruta de lanzamiento

Una de las mayores ventajas del BaaS es la agilidad, pero esto solo se logra con una hoja de ruta clara:

Definición de funcionalidades: listar qué servicios se ofrecerán (cuentas digitales, tarjetas, pagos, crédito, cambio multimoneda) y en qué orden entrarán en producción.

Integración con sistemas internos: asegurar compatibilidad con ERPs, CRMs y demás sistemas ya utilizados por la empresa.

Pruebas de homologación y cumplimiento: validar flujos de punta a punta, garantizando que las integraciones respeten normas regulatorias desde el inicio (cumplimiento por diseño).

3. Métricas y KPIs esenciales

Para medir el éxito y ajustar la operación continuamente, algunas métricas son indispensables:

Tiempo de implementación: cuanto menor, mayor la ventaja competitiva en el tiempo de lanzamiento al mercado.

Tasa de aprobación de KYC: indicador de la eficiencia del onboarding y del equilibrio entre seguridad y experiencia del usuario.

Volumen de transacciones procesadas: mide la escalabilidad de la infraestructura y su capacidad de soportar crecimiento.

Satisfacción del cliente final: evaluada por NPS o encuestas de usabilidad, refleja la adherencia del producto a las expectativas del mercado.

¿Cuáles son los nuevos servicios y modelos de monetización?

El BaaS está evolucionando para ofrecer banca abierta, billeteras digitales, criptomonedas y soluciones de pago integradas. Los modelos de monetización incluyen suscripciones, tarifas por transacción y comisionamiento de socios.

¿Cómo influye la innovación abierta en el crecimiento?

Las asociaciones entre fintechs, bancos y plataformas BaaS permiten co-creación de productos financieros, probando rápidamente hipótesis de mercado y escalando soluciones sin crear toda la infraestructura desde cero.

El Banking as a Service (BaaS) ofrece a fintechs y empresas de diversos sectores una forma ágil, escalable y segura de lanzar productos financieros, manteniendo adherencia regulatoria y gobernanza eficiente. Con APIs, módulos listos y procesos de compliance integrados, es posible reducir el tiempo de lanzamiento y costos operativos, sin comprometer la seguridad y la experiencia del cliente.