November 18, 2025

O sistema financeiro deixou de ser um território fechado. A pergunta já não é se uma empresa pode oferecer serviços financeiros, e sim como ela vai fazer isso sem perder tempo, dinheiro e sanidade construindo um banco inteiro do zero.

É nesse contexto que os provedores de Banking as a Service se tornaram atores centrais. Eles fornecem a infraestrutura que permite a qualquer empresa lançar contas digitais, cartões, pagamentos, remessas internacionais, investimentos e até soluções com cripto de forma modular. Tudo por meio de APIs, documentação clara e uma base regulatória que segura a bronca junto aos órgãos de supervisão.

Em 2026, a pergunta que realmente importa não é o que é BaaS. A pergunta chave é: quais provedores estão maduros o suficiente para aguentar a pressão de um mundo multimoeda e multimercado, com exigência crescente de compliance, experiência e escala.

Este artigo responde a isso com três objetivos bem práticos: explicar o papel dos provedores de Banking as a Service, mostrar o que mudou até 2026 e posicionar a Azify dentro desse cenário global de infraestrutura plugável.

O que são provedores de Banking as a Service

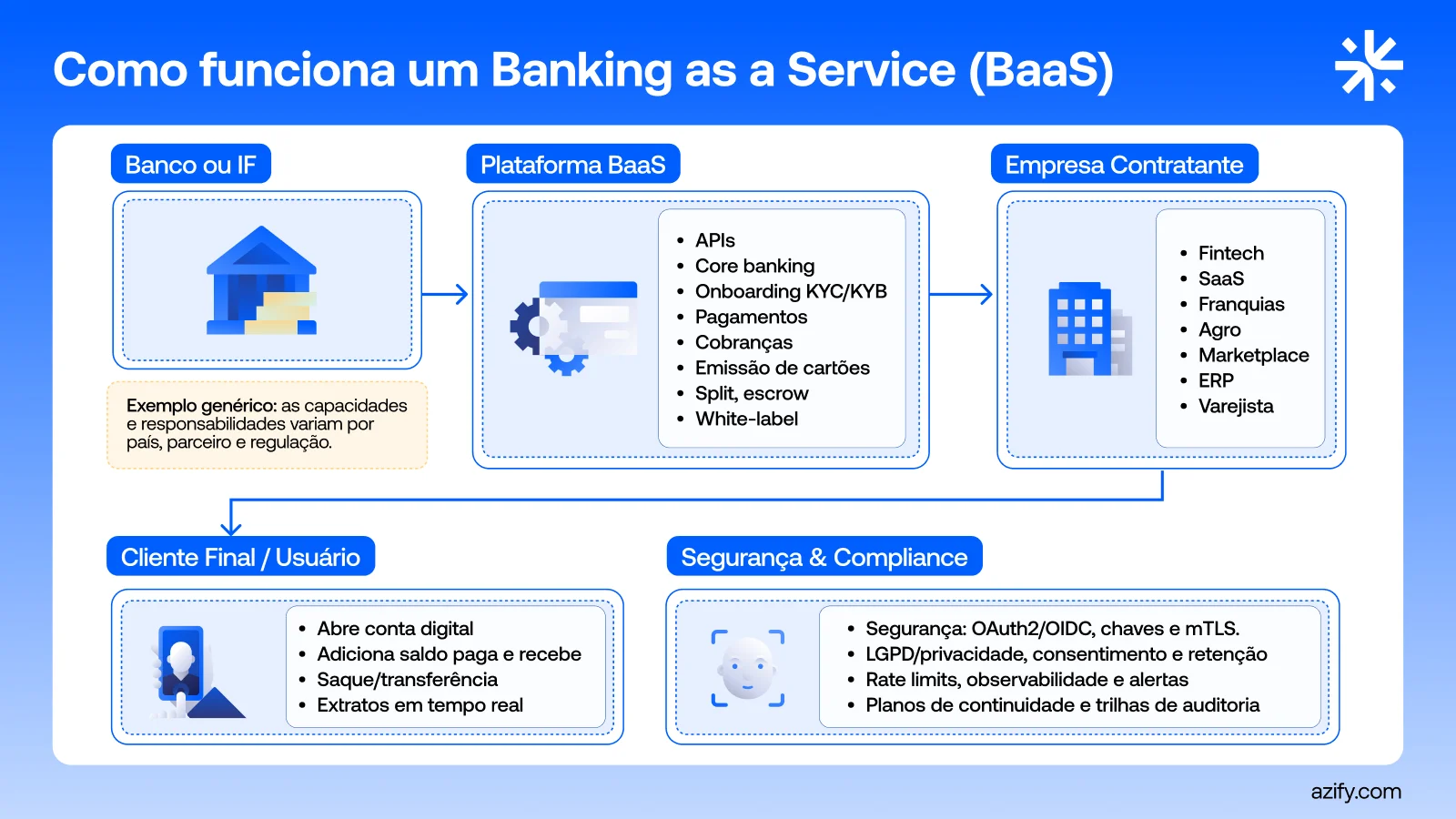

Um provedor de Banking as a Service é a empresa que oferece a camada de infraestrutura necessária para que outros negócios consigam disponibilizar serviços financeiros a seus clientes sem montar um banco próprio.

Na prática, esse provedor cuida de tudo o que é pesado.

Conexão com instituições financeiras licenciadas.

Camada regulatória, compliance, AML e KYC.

Core de contas, transações, saldos e reconciliação.

APIs, SDKs e documentação técnica.

Monitoramento de risco, trilhas de auditoria e antifraude.

O cliente do provedor se concentra na experiência de usuário, na estratégia de produto e no relacionamento com o mercado. O provedor de BaaS se concentra em garantir que o motor financeiro por trás de tudo isso funcione de forma segura, regulada e escalável.

No caso da Azify, o BaaS é uma infraestrutura que permite oferecer contas digitais, cartões, pagamentos, cobranças, remessas com liquidez global e integração com investimentos e cripto, sempre a partir de um motor de conformidade que já nasce embutido no produto.

Por que as empresas migraram para BaaS

Se você olhar a curva dos últimos anos, vai notar um padrão simples. Cada vez menos empresas querem operar infraestrutura bancária na unha. Em vez de contratar times enormes para construir core bancário, manter equipes de compliance e lidar diretamente com todos os detalhes regulatórios, é mais eficiente usar um provedor de Banking as a Service e focar na frente do negócio.

Os motivos mais recorrentes são estes.

Redução de tempo para lançamento de produtos. O tempo cai de anos para meses ou semanas.

Menos investimento inicial em tecnologia pesada, infraestrutura e times especializados.

Acesso imediato a funcionalidades maduras, como contabilidade de contas, conciliação, trilhas de auditoria e antifraude.

Facilidade para testar novos produtos, mercados ou modelos de receita sem reconstruir tudo.

Possibilidade de operar em múltiplas moedas, incluindo liquidez cripto, sem multiplicar a complexidade.

Na prática, provedores de Banking as a Service se tornaram o equivalente a nuvens financeiras verticais. Você não compra o servidor. Você consome a capacidade sob demanda, com camadas prontas de segurança, governança e escalabilidade.

Como funciona a arquitetura de um provedor de Banking as a Service

A maioria dos provedores maduros segue uma arquitetura que pode ser resumida em blocos.

Núcleo bancário e contábil

É a parte que gerencia contas, saldos, lançamentos, reconciliação, diários e registros transacionais. Sem isso, não há banco.

Camada regulatória e de conformidade

Aqui entram KYC e KYB, AML, listas de sanções, motor de regras, gestão de alertas, documentação para auditoria e integração com parceiros regulados.

APIs e documentação para desenvolvedores

Essa é a porta de entrada. São os endpoints que permitem criar conta, emitir cartão, iniciar pagamento, gerar cobrança, disparar remessa, consultar risco. Em um BaaS moderno, essa camada vem com autenticação forte, criptografia e suporte a alto volume de transações.

Backoffice e ferramentas operacionais

Não adianta só ter API. É preciso ter backoffice para times internos gerenciarem contas, monitorarem risco, acompanharem a mesa de operações e resolverem exceções. A Azify, por exemplo, destaca o backoffice para contas, onboarding, mesa de operações e monitoramento de risco em um só lugar.

Camada de integrações especiais

Aqui entram componentes como liquidez cripto, tokenização, gateways para exchanges, conexão com emissores de cartão, redes de pagamento e parceiros de investimento.

Esse arranjo permite algo poderoso. A empresa que contrata o BaaS escolhe quais blocos quer ativar e monta seu produto como se fosse um lego financeiro.

Tipos de provedores de Banking as a Service

Nem todo provedor de BaaS é igual. Em 2026, dá para enxergar ao menos quatro perfis principais.

Bancos licenciados que operam como plataforma. São instituições financeiras tradicionais que decidiram se abrir via APIs e oferecer sua licença e infraestrutura como serviço para fintechs, varejistas e plataformas digitais.

Empresas de tecnologia com parceria bancária. São companhias que não têm licença bancária própria, mas integram um ou mais bancos parceiros e se concentram na experiência de desenvolvedor, produto e compliance programável. A Azify está neste grupo, atuando como infratech que organiza toda a camada regulada por meio de parceiros autorizados e entrega isso via produtos modulares.

Plataformas core focadas em bancos digitais. São soluções mais voltadas a quem quer montar um banco digital completo, com app próprio, mas usando um core de terceiros.

Especialistas em nichos. Provedores que focam em coisas específicas, como apenas emissão de cartões, apenas contas de pagamento ou apenas gestão de cobranças.

Quando você pensa em provedores de Banking as a Service para um mundo multimoeda e com liquidez cripto integrada, fica claro que só os modelos mais completos e modulares conseguem dar conta do recado.

Panorama global de provedores de Banking as a Service em 2026

Azify: referência em BaaS modular e multimoeda na América Latina

Entre os provedores de Banking as a Service em 2026, a Azify se destaca logo na largada. Ela combina o papel de infraestrutura tecnológica com o de tradutora da inovação em mercados regulados, com foco inicial no Brasil e visão de expansão global.

O modelo de BaaS da Azify se apoia em alguns pilares centrais.

Infraestrutura plugável com motor de conformidade

A Azify estrutura seu BaaS como uma infraestrutura modular, onde cada componente já vem conectado a processos de KYC, AML, auditoria e trilhas de logs. Isso reduz o esforço para o cliente, que não precisa redesenhar fluxos de compliance a cada novo produto.Banking para contas digitais PF e PJ

A camada de Banking inclui infraestrutura completa para contas digitais de pessoas físicas e jurídicas. Essas contas podem ser usadas para estruturar bancos digitais, soluções embutidas em apps de nicho ou hubs financeiros B2B, sempre apoiadas em uma base tecnológica única.Cartões físicos e virtuais com antifraude em tempo real

A Azify oferece emissão de cartões físicos e virtuais, com compatibilidade com carteiras digitais, tecnologia de aproximação e antifraude em tempo real. Além da emissão, cuida de impressão, logística nacional e personalização visual de acordo com a marca do cliente.Cobranças recorrentes e avulsas

O módulo de Cobranças permite automatizar e centralizar billing recorrente e cobranças avulsas, com relatórios em tempo real e conciliação simplificada. É ideal para SaaS, marketplaces e negócios com mensalidade ou recorrência.Remessas com liquidez global

O módulo de Remessa foca em transações internacionais com liquidez global e compliance integrado. A combinação do BaaS com outros produtos da Azify, como Liquidity as a Service e integrações com cripto, permite operar liquidez cripto e câmbio de forma estruturada, sempre em parceria com instituições reguladas.APIs abertas e experiência de desenvolvedor

As APIs da Azify são abertas, documentadas e pensadas para equipes de produto e engenharia que precisam integrar rápido e com segurança. A empresa trata DX como parte central da proposta de valor.Backoffice integrado para contas, operações e risco

A Azify entrega um backoffice que concentra contas, onboarding, mesa de operações e monitoramento de risco em uma só plataforma. Isso reduz o caos operacional e alinha as áreas de produto, risco e atendimento em torno dos mesmos dados.

Na prática, a Azify se posiciona como um dos provedores de Banking as a Service mais completos da América Latina, com um diferencial claro: a capacidade de conectar o financeiro tradicional ao digital em um mundo multimoeda e multimercado.

Outros provedores globais de Banking as a Service

Ao lado da Azify, alguns players globais se consolidaram como referências em seus mercados.

SDK.finance

Plataforma white label para carteiras, bancos digitais, remessas e serviços de pagamento, com módulos e APIs que permitem construir desde wallets até soluções de adquirência.

Marqeta

Conhecida pela emissão de cartões e pela capacidade de orquestrar pagamentos em vários países a partir de uma plataforma única. Muito forte no segmento de fintechs e programas de cartão sob medida.

Solaris

Banco licenciado que opera como infraestrutura na Europa. Permite que empresas criem soluções financeiras usando a licença da própria Solaris, com foco em contas, cartões e crédito.

Galileo

Referência em APIs para cartões, contas e pagamentos, base de diversos bancos digitais e fintechs principalmente na América do Norte.

Treezor e Intergiro

Fortes em soluções de pagamentos, carteiras e serviços bancários modulares para empresas europeias, com foco em velocidade de integração e escala.

Esses provedores ajudaram a criar a primeira geração madura de infraestrutura BaaS global. A Azify surge em um segundo momento, já nascida no contexto de liquidez cripto, tokenização e mercados emergentes, com foco em conectar esse universo à infraestrutura regulada.

Como escolher um provedor de Banking as a Service

Diante desse cenário, escolher um provedor de Banking as a Service deixou de ser uma decisão puramente técnica. É uma escolha estratégica, que impacta produto, compliance, risco, expansão e posição da marca no mercado.

Alguns critérios são indispensáveis.

Capacidade regulatória

O provedor precisa operar com parceiros devidamente autorizados, com trilhas de responsabilidade claras. No caso da Azify, por exemplo, a abertura e gestão de contas de pagamento e a estrutura de investimentos acontecem por meio de parceiros regulados, com papéis bem definidos.Escopo funcional

Considere o que você precisa hoje e o que vai precisar em dois ou três anos. Contas, cartões, cobranças, remessas, liquidez cripto, investimentos, tokenização. Quanto mais você conseguir cobrir dentro da mesma infraestrutura, menor o atrito ao crescer.Qualidade das APIs

Documentação, exemplos, SDKs, sandbox. A experiência de desenvolvedor precisa ser tratada como prioridade, ou o custo de integração explode.Backoffice e operação

Verifique se o provedor oferece painéis completos para times internos. Não adianta ter APIs excelentes se o time de risco e operações sofre para enxergar o que está acontecendo.Cultura de parceria

Um bom provedor de BaaS não é apenas um fornecedor de API. Ele atua como parceiro de produto, ajudando a desenhar jornadas, fluxos e modelos de negócio.

Casos de uso de provedores de Banking as a Service

Para visualizar o impacto, pense em alguns cenários práticos.

Um marketplace de serviços B2B que quer oferecer conta digital, cartão e cobranças para seus prestadores, com saques, recebimentos e remessas internacionais integradas.

Uma empresa de varejo que deseja criar um programa de fidelidade com conta digital, cartão próprio e benefícios financeiros para clientes de alta recorrência.

Uma plataforma de investimentos que quer combinar produtos tradicionais, como CDB e fundos, com liquidez cripto e tokenização de ativos reais, usando a infraestrutura da Azify para conectar as pontas.

Uma fintech estrangeira que pretende entrar no Brasil e precisa de um parceiro que conheça o ambiente regulatório local, ofereça contas de pagamento, cartões, Pix, cobranças e conexões com cripto de forma segura.

Em todos esses cenários, um provedor de Banking as a Service bem escolhido pode ser a diferença entre um projeto que escala e outro que trava em questões operacionais.

Tendências para o futuro dos provedores de BaaS

Olhando para frente, algumas tendências parecem inevitáveis.

BaaS cada vez mais combinado com Liquidity as a Service e Investment as a Service, formando camadas completas de infraestrutura financeira plugável.

Crescimento da tokenização regulada de ativos reais, com provedores de BaaS conectando o mundo fiduciário e o mundo cripto de forma transparente.

Top Banking as a Service

Intensificação do uso de inteligência artificial na prevenção a fraudes, na análise de risco e na automação de compliance.

Top Banking as a Service

Abertura de mais mercados para embedded finance, especialmente em setores antes considerados tradicionais, como indústria, agronegócio e logística.

Tudo aponta para um cenário em que provedores de Banking as a Service deixam de ser um diferencial e passam a ser infraestrutura básica. A escolha do parceiro vai definir quem consegue inovar com responsabilidade e quem fica preso em complexidade.

Conclusão

Provedores de Banking as a Service são a base invisível da nova economia financeira. Eles conectam empresas ao sistema bancário de forma modular, segura e escalável. Em 2026, o jogo não é mais sobre simplesmente oferecer APIs. É sobre entregar uma combinação de infraestrutura, compliance programável, liquidez global e suporte real para times de produto, operação e risco.

Nesse cenário, a Azify se destaca como protagonista entre os provedores de Banking as a Service. Com infraestrutura plugável, motor de conformidade, módulos de Banking, Cartões, Cobranças, Remessas com liquidez global, integrações com cripto, tokenização e produtos de investimento, ela se posiciona como uma das opções mais completas para empresas que querem operar em um mundo multimoeda e multimercado.

Se o futuro do financeiro é ser invisível, os provedores de Banking as a Service são exatamente esse fio que costura tudo por trás. E a decisão sobre quem será seu fornecedor é, na prática, uma decisão sobre que tipo de futuro financeiro a sua empresa quer construir.